Revenu inconditionnel ou salaire à vie ?

31 March 2014

Réseau Salariat vise l’institution d’un statut politique du producteur, donnant droit à un salaire à vie attaché à la qualification personnelle. Or cette proposition fait souvent l’objet de comparaison avec celle du revenu de base. Parmi les différentes versions existantes, nous choisissons de nous intéresser ici au revenu inconditionnel (RI) tel qu’il est promu ces dernières années dans plusieurs livres et articles par Baptiste Mylondo. La proximité, en première approche, des objectifs de sa proposition avec ceux du salaire à vie nous semble propice à mettre en relief ce qui fonde finalement leur opposition.

Rappelons brièvement quel est l’objet du salaire à vie et à la qualification : il entend doter tout citoyen, dès l’âge de la majorité, d’un salaire, fondé sur la reconnaissance d’une qualification personnelle, irrévocable et ne pouvant que progresser. Il s’agit de restituer à chacun la maîtrise de son travail, en le libérant des institutions capitalistes, qui le réduisent à une force de travail louant ses services sur un marché du travail dominé par des employeurs. Ce salaire à vie implique un financement par la cotisation sociale, contre la redistribution fiscale, ainsi que la généralisation de la copropriété d’usage des outils et lieux de travail, contre leur propriété lucrative.

Le revenu inconditionnel quant à lui distribue à chaque citoyen une allocation forfaitaire, de montant égal, de la naissance à la mort. Cette prestation est financée principalement par la fiscalité. Elle vise deux objectifs « de principe ». Premièrement, « garantir l’accès aux biens et aux services essentiels ». Pour cette raison, le RI est dit « suffisant », au sens où il assure l’autonomie de chaque individu dans le choix de son activité, sans qu’il ait besoin de s’inscrire par surcroît dans le cadre d’une activité rémunérée. Deuxièmement, le RI « recherche l’égalité », en attribuant à tous un revenu équivalent. À travers ce double objectif, le RI entend satisfaire à un impératif de « justice » et servir de levier vers une « sortie du capitalisme », orientée vers la « décroissance ». Le RI peut toutefois être cumulé à tout revenu supplémentaire, qu’il soit issu du travail salarié ou de revenus variables, comme les revenus du patrimoine (quoique Mylondo ait pour visée de supprimer ce type de revenu, nous y reviendrons).

Dans cette comparaison, nous interrogeons les parentés et différences entre les deux projets, premièrement, en analysant le type de ressource qu’ils postulent : salaire d’une part, revenu de l’autre. Ensuite, nous abordons la technique de financement, reposant exclusivement sur le modèle de la cotisation sociale s’agissant du salaire à vie, incluant la fiscalité s’agissant du revenu inconditionnel. Enfin, nous revenons sur les objectifs de décroissance du RI, et sur ses implications en termes de maîtrise de l’investissement.

Nos sources sont constituées :

- Pour le salaire à vie, de Pour un statut politique du producteur (PSPP) rédigé par Réseau Salariat, du texte Versus : le lexique de Christine Jakse, de L’enjeu du salaire de Bernard Friot, et plus largement, des publications de Réseau Salariat (disponibles sur son site web).

- Pour le revenu inconditionnel, de plusieurs publications récentes de Mylondo : l’essai Pour un revenu sans condition, mais aussi l’article Financer l’allocation universelle publié dans Le Monde diplomatique de mai 2013 ; textes dans lesquels l’auteur donne une expression élaborée de la fin et des moyens d’un revenu inconditionnel, tout en engageant une discussion explicite avec Réseau Salariat. Aussi, certains renseignements financiers présentés dans Ne pas perdre sa vie à la gagner, et idéologiques dans Un revenu pour tous. Précis d’utopie réaliste.

Enfin, nous faisons mention de compléments d’informations donnés par Mylondo dans Toute existence mérite‑t‑elle salaire ?, débat radiophonique avec M. Husson et C. Boutin, dans l’émission Du grain à moudre (11/12/2013), disponible sur le site web de France Culture ; et Revenu de base : « on sacrifie notre bonheur sur l’autel de l’emploi », émission en ligne, avec M. Husson et B. Friot, disponible sur le site web d’Arrêt sur images (16/12/2013).

I – Salaire et revenu

I.1 – Le salaire et son lien à la qualification

Le salaire à la qualification a été construit progressivement au fil des luttes sociales du XXème siècle. En permettant de fixer politiquement un tarif, correspondant à une qualification, lors de négociations sociales, cette institution s’oppose à la définition capitaliste de la valeur économique, qui fait du salaire le prix d’une force de travail, valorisant un capital, sous la dictature du temps de travail. Au contraire, c’est en amont de la production, avant que l’acte de produire ne soit effectué, que le salaire vient reconnaître la qualification. Le salaire n’est alors pas (seulement) un pouvoir d’achat, c’est‑à‑dire un droit de tirage sur les biens et services disponibles sur un marché. Il est d’abord un attribut politique, qui reconnaît la participation du personnel qualifié à la production de valeur économique. En cela, le salaire réfère à une définition de la valeur antagonique au capital, tandis que le revenu, comme nous le verrons, y ramène. Définir ce qui vaut et ce qui ne vaut pas constitue donc le fond du débat entre le salaire à vie et le revenu inconditionnel. Pour cette raison, il importe de restituer d’emblée le caractère, non pas naturel, mais institué de la valeur économique.

I.1.1 – Les institutions capitalistes de la valeur

La valeur économique, ce n’est pas la valeur d’usage. Celle‑ci réfère à l’activité (ou travail concret), c’est‑à‑dire à ce à quoi sert un bien ou un service. La valeur économique réfère au contraire au travail abstrait, s’exprimant monétairement, à travers un prix. Ainsi la valeur d’usage d’un ordinateur, c’est ce à quoi il sert, tandis que sa valeur économique, c’est ce qu’il vaut (ex. 1 000 €). Cette valeur n’est pas une donnée naturelle, ni une donnée fixe dans l’histoire, mais est instituée et dépend des rapports existant entre les classes sociales. Dans le capitalisme, ces classes peuvent être ramenées à deux centrales : les producteurs de valeur et les propriétaires lucratifs, la lutte de classes portant sur la définition de la valeur.

Selon la définition capitaliste, il ne peut y avoir de valeur que dans le cadre de plusieurs institutions solidaires les unes des autres : la marchandise, la propriété lucrative, le marché du travail et la création monétaire par crédit lucratif.

La marchandise désigne un bien ou un service dont la valeur dépend du temps de travail socialement nécessaire en moyenne à sa production. Exemple : en fonction d’un état déterminé des techniques et de l’organisation du travail, le temps de travail nécessaire en moyenne pour produire un ordinateur ou pour le réparer varie, ainsi de sa valeur. Le temps de travail correspondant est abstrait, en ce qu’il s’agit d’une moyenne. La variation du temps de travail abstrait détermine la valeur du travail concret, humain, celui de forces de travail (dites aussi ressources humaines ou capital humain), louées par des propriétaires lucratifs : ex. un travail concret moins productif que la moyenne sera moins bien payé de l’heure, tandis qu’un travail concret plus productif que la moyenne produira davantage de valeur pour les propriétaires lucratifs (les salaires restant égaux).

Ces propriétaires possèdent en effet un capital, englobant les moyens de production (locaux, machines) et la monnaie qui leur permet de louer les forces de travail (par l’intermédiaire du contrat de travail). Louant leurs services, les forces de travail n’ont l’usage des moyens de production que tant qu’elles travaillent pour le propriétaire. De plus, elles ne disposent pas des biens et services qu’elles produisent. C’est le propriétaire qui en dispose, en vendant ces produits sur un marché, à un certain prix de vente.

Ce faisant, le salaire des forces de travail est égal à leur propre prix en tant que marchandises : elles valent le temps de travail nécessaire à leur production, c’est‑à‑dire à leur reproduction comme forces de travail. Si, par hypothèse, la reproduction de la force de travail coûte 1 000 € par mois (en loyer, nourriture, chauffage, transports, etc.), son salaire tendra vers ce montant, et descendra au‑dessous si les circonstances y poussent (principalement du fait de la concurrence). C’est la paupérisation.

Cependant, la valeur des marchandises produites par les forces de travail au‑delà du montant de leur salaire (= reproduction) est appropriée par le propriétaire lucratif lors de la vente des produits sur le marché. Le marché sert donc au propriétaire lucratif à tirer un profit du travail non payé aux forces de travail. Ce profit égale le chiffre d’affaires diminué des achats externes de biens et services et du coût des forces de travail. L’exercice capitaliste consiste à répéter indéfiniment cette appropriation de valeur en excès, c’est‑à‑dire de survaleur, par exploitation des forces de travail.

Au cours de cet exercice, la maîtrise de la valeur revient donc aux propriétaires, qui décident qui travaille, où celui‑ci travaille, comment il travaille, et à quoi il travaille. Il en va de même des créditeurs lucratifs (banques privées, fonds de pension, etc.) disposant de l’allocation de fonds monétaires pour l’investissement.

Afin d’être compétitif par rapport à ses concurrents, chaque propriétaire lucratif est amené à diminuer la valeur des biens et services qu’il met en vente, c’est‑à‑dire à diminuer la quantité de travail humain inclus dans les marchandises. Autrement dit, la création de survaleur pousse à la réduction obsessionnelle des coûts par plusieurs moyens principaux :

- augmenter le temps de travail (mais pas les salaires) et/ou les cadences de travail. C’est la dictature du temps ;

- diminuer le prix des forces de travail, par la réduction des salaires, le remplacement des salariés par des machines ou encore la délocalisation dans des pays à bas salaires (dont les délocalisations de l’industrie textile en Chine ou en Inde sont emblématiques).

Cette pression sur les forces de travail est rendue possible par leur aliénation au marché du travail, posant qu’il ne peut y avoir salaire que lorsqu’il y a occupation d’un poste de travail à travers un emploi. Or, l’emploi suppose l’employeur, qui a le pouvoir d’embaucher ou de licencier qui il veut, ici et maintenant. Les travailleurs sont donc réduits à devenir des demandeurs d’emploi, se transformant, s’ils en obtiennent, en marchandises‑forces de travail, sans cesse soumises au chantage à l’emploi.

Résumons. Selon la pratique capitaliste, les travailleurs louent leurs services comme marchandises‑forces de travail, dont le salaire dépend du prix de leur reproduction. Ces forces de travail ne maîtrisent ni les fins ni les moyens de leur travail, mais au contraire sont aliénées au marché du travail (= de l’emploi) et exploitées à travers la dictature du temps, au profit de la classe des propriétaires et créditeurs lucratifs. Ces derniers décident de ce qui vaut et de ce qui ne vaut pas, c’est‑à‑dire qu’ils disposent de l’entière maîtrise de la valeur économique.

Cet ensemble institutionnel définit la pratique capitaliste du travail, de laquelle le salaire à la qualification nous fait sortir.

I.1.2 – Le salaire à la qualification nous fait sortir des institutions capitalistes

À travers la qualification, le salaire n’est pas défini selon la valeur de la force de travail, mais selon un barème, déterminé lors de négociations entre syndicats de salariés et syndicats de patrons, encadrés par l’État. La qualification, et le salaire lui correspondant, font ainsi l’objet d’une inscription institutionnelle, dans une convention collective pour les salariés du privé, dans une grille indiciaire pour les fonctionnaires. Le niveau de valeur économique lié à chaque qualification préexiste donc à la production elle‑même. Elle est un tarif politique, c’est‑à‑dire institué entre parties contradictoires, restant soumis à négociation obligatoire.

La qualification, ce n’est donc pas la certification (ou diplôme). Cette dernière réfère à ce que l’individu sait faire, à la valeur d’usage. La qualification en revanche réfère à la production de valeur économique et s’exprime à travers le salaire.

La qualification, ce n’est pas non plus le métier (ou activité). On peut avoir la même qualification (ex. technicien) mais pas le même métier (laborantin pour l’un, informaticienne pour l’autre). Ou l’inverse, le même métier (enseignant) mais pas la même qualification (certifié ou agrégé). Chaque fois, la qualification atteste, à travers la convention collective (ou grille indiciaire), de la capacité à produire de la valeur économique, en faisant de l’activité du travail.

Sur ces deux univers de la production, cf. annexe.

I.1.3 – La qualification des postes ou des personnes ?

La qualification ne s’exprime pas de la même manière dans l’emploi ou dans le travail hors de l’emploi. Dans l’emploi (c’est‑à‑dire principalement dans le secteur privé), la qualification est un attribut des postes de travail, l’individu n’étant reconnu comme qualifié que tant qu’il est titulaire d’un poste à travers un emploi. Si le salaire à la qualification vaut pour la branche professionnelle (par le biais de la convention collective), ni la marchandise, ni le marché du travail ne sont mis en cause : sans emploi, l’individu perd sa qualification. Le salarié reste donc soumis à la dictature du temps aussi bien qu’au chantage à l’emploi, et la déqualification est toujours possible.

Il en va autrement des fonctionnaires, qui sont qualifiés en personne, à travers leur grade. Parce qu’ils ont un grade, les fonctionnaires n’ont pas d’emploi, ni d’employeur, au sens où un « offreur d’emploi » a le pouvoir d’embaucher et de licencier qui il veut ici et maintenant. Au contraire, leur grade atteste d’une qualification personnelle, leur donnant droit à un salaire à vie, qui ne peut que progresser. Ensuite, n’ayant pas d’emploi, les fonctionnaires ne passent pas par le marché du travail pour leur mobilité. Ils ont par contre un poste de travail (ce qui les distingue des retraités), et produisent des biens et services non marchands, c’est‑à‑dire indépendants de la mesure de la valeur par le temps. Ces biens et services sont le plus souvent disponibles gratuitement dans les services publics, ce qui ne signifie pas qu’ils n’ont pas de valeur : celle‑ci égale la qualification des agents, financée par l’impôt.

Le salaire des fonctionnaires se poursuit dans leur retraite, dont le montant est calculé en pourcentage des 6 derniers mois d’activité. Quant aux retraités anciennement dans l’emploi, ils accèdent à leur tour à la qualification attachée à leur personne. Leur pension, calculée par rapport à leur salaire d’activité (sur les 25 meilleures années) vient alors poursuivre ce salaire. Ces retraités deviennent des salariés à vie, libérés de l’emploi, dès lors qu’ils ont une pension leur permettant de se passer de tout revenu complémentaire. Pour tous les retraités (c.‑à‑d. issus de la fonction publique ou de l’emploi), la pension correspond donc à du salaire continué, fondé dans le salaire d’activité et la qualification qui lui était attachée, et dont la valeur est actuellement produite par les retraités eux‑mêmes. Enfin, comme les fonctionnaires, les retraités produisent des non‑marchandises, indépendamment du marché du travail et de la dictature du temps.

La qualification et le salaire sont donc des institutions émancipatrices décisives, encore plus lisibles pour les fonctionnaires et les retraités que pour les salariés du secteur privé : fonctionnaires et retraités sont des salariés à vie qui nous montrent que nous pouvons travailler, c’est‑à‑dire produire de la valeur économique égale à notre qualification, sans passer par le marché du travail, ni produire des marchandises, ni valoriser de capitaux. Produire mieux et plus utilement, sans actionnaire, ni prêteur !

I.1.4 – C’est en assumant la maîtrise sur la valeur économique que le salaire à la qualification est émancipateur

La qualification rompt avec la définition capitaliste du travail : le salarié n’est pas une force de travail vouée à assurer sa reproduction à travers l’exercice d’un travail aliéné et exploité. Son salaire à la qualification n’est pas non plus réductible au pouvoir d’achat d’un être de besoin, c’est‑à‑dire à un droit de tirage sur les biens et services disponibles sur le marché. Le salarié n’est pas non plus une ressource, à la façon d’une matière première, dont la caractéristique serait accessoirement d’être humaine, et qu’il s’agit pour l’employeur de mobiliser au moindre coût grâce aux techniques de management. Il n’est pas non plus un capital humain, visant à maximiser sa productivité individuelle au regard de la concurrence sur le marché du travail.

À l’opposé de ces formes exploitées et aliénées du travail, l’expérience des fonctionnaires et des retraités nous prouve que nous pouvons produire de la valeur économique, c’est‑à‑dire travailler, sans en passer par les institutions capitalistes : il peut y avoir travail sans emploi (ou marché du travail) et sans profit. Reconnaître le potentiel émancipateur du salaire à la qualification, c’est affirmer que, comme les fonctionnaires et les retraités, chacun a droit à un salaire à vie. C’est substituer la qualification de la personne à la qualification des postes de travail.

En effet, la qualification à la personne supprime l’emploi entendu comme condition de la qualification, et abolit le chômage entendu comme perte (immédiate ou différée par les indemnités) de salaire et de qualification. Si les postes de travail continuent d’exister dans les entreprises en ce qu’ils sont nécessaires à l’organisation du travail, le licenciement ne donne plus lieu à la perte du salaire. Ainsi, loin d’enfermer le salarié dans une activité déterminée, la qualification à la personne libère cette activité des choix d’un propriétaire lucratif, et permet une mobilité professionnelle et géographique qui n’est pas soumise au chantage à l’emploi.

Postulé comme droit universel et inaliénable, la qualification à la personne inscrit l’ensemble des salariés dans le travail collectif, c’est‑à‑dire dans les institutions permettant de décider politiquement des niveaux de production de valeur économique. La maîtrise de ces institutions permet ainsi de réduire drastiquement des inégalités actuelles en encadrant les qualifications (et les salaires) par exemple sur une échelle de 1 à 4 (soit 1 700 à 6 000 €). Ce faisant, les critères de passage d’un niveau à l’autre restent soumis à la délibération publique et démocratique (qui peut se situer dans les caisses de salaire, cf. partie 2).

I.2 – Le revenu et son lien avec les institutions capitalistes

Le revenu désigne toute ressource monétaire qui n’est pas du salaire.

- Il peut s’agir d’une valeur monétaire attribuée en échange de la réalisation d’une tâche, de la mise en œuvre d’une compétence ou de l’atteinte de résultats excédant les objectifs fixés. Ce type de revenu renvoie à la notion de prix de la marchandise‑force de travail (ou ressource humaine).

- Il peut s’agir d’une ressource forfaitaire, financée par l’impôt, dont le montant correspond au prix des marchandises jugées suffisantes pour subvenir à des besoins primaires (RSA, minimum vieillesse, indemnité chômage du régime public, crédit d’impôt). Autrement dit, il s’agit de la version actuelle de la charité institutionnelle.

- Il peut s’agir des revenus de la propriété lucrative. Parmi eux, certains sont distribués directement sous forme monétaire : revenus du patrimoine mobilier, immobilier, produits financiers (intérêts de placements, dividendes, intérêts sur des prêts, etc.). Mais ces revenus comprennent aussi la part du profit non distribuée sous forme de dividendes, qui n’en deviennent pas moins la propriété des actionnaires sous la forme de réserves inscrites au bilan de l’entreprise.

On le voit, le revenu assimile, sous une même dénomination, revenus des forces de travail, charité et revenus de la propriété. Dans chaque cas, il ignore la qualification et la ressource devient un pouvoir d’achat, c’est‑à‑dire un droit de tirage sur la valeur économique disponible sur le marché.

Or, le revenu inconditionnel s’inscrit dans le prolongement du deuxième type de ressource : forfaitaire, financée par l’impôt, d’un montant correspondant au prix des marchandises jugées suffisantes pour subvenir à des besoins.

I.2.1 – RI et RSA (revenu de solidarité active)

Prenons l’exemple d’un revenu de même famille déjà existant pour expliciter les caractères du RI : le RSA, successeur du revenu minimum d’insertion (RMI). À la fin des années 1980, le RMI initie à l’attention des chômeurs qui ne peuvent prétendre à l’indemnisation conventionnelle ou au régime public, un dispositif d’assistance fiscalisé. Ainsi, le RMI se substitue à la continuation du salaire financé par la cotisation, tout en se situant dans la logique de l’activation des « dépenses passives » (c’est ainsi qu’est désigné le maintien partiel du salaire !) par le volet insertion. C’est ce que poursuit actuellement le RSA, en autorisant le cumul de revenus du travail et minima sociaux. Or, parce qu’il est fiscalisé, forfaitaire, cumulable avec les revenus du travail, la parenté du RSA au RI est manifeste. Celui‑ci ne fait‑il qu’en prendre la suite dans une formule améliorée ?

Mylondo objecte à raison que le RI est exempt d’autres conditions d’accès que la résidence (pour une échelle nationale donnée). Au contraire, l’attribution du RSA dépend de critères sociaux et économiques, nécessairement négatifs (manque de revenu, manque d’emploi). Ce faisant, le RSA nourrit la stigmatisation des allocataires en donnant un objet aux catégories de pauvre, d’exclu ou d’assisté (par opposition au riche, à l’employable, au travailleur dans l’emploi). À cela, le RI répond par l’universalité de son versement : distribué de manière égale à chaque citoyen, il ne fait pas de différence entre eux. De plus, le RI est attribué à la personne, sans considération des revenus du ménage, ce qui va dans le sens de l’autonomie individuelle et lui donne une assise plus positive que le RSA.

Ensuite, le niveau « suffisant pour accéder aux biens et services essentiels » du RI se situe autour du SMIC, s’élevant donc largement au‑dessus du RSA, sans être dégressif dans le cas de la perception de revenus supplémentaires. Enfin, si l’allocation du RSA est soumise à la recherche active d’emploi à travers la signature d’un contrat d’insertion, le RI ne comprend pas de clause équivalente. Au contraire, il permet de se livrer à l’activité de son choix hors de l’emploi, aussi bien que d’accéder à un « deuxième chèque » à travers l’inscription dans l’emploi.

En somme, grâce au RI, la question de principe visant à « garantir l’accès aux biens et services essentiels » est théoriquement réglée. De niveau « suffisant », il ne produit pas de pauvreté, mais l’éradique. De plus, par la liberté qu’il confère à l’égard de l’emploi, il ressemble plus au salaire à vie qu’au RSA. Son niveau est d’ailleurs plus proche du premier niveau de qualification du salaire à vie (1 700 €) que ne l’est le RSA (un peu moins de 500 € pour le RSA‑socle d’une personne seule sans autres revenus).

Mais la comparaison entre revenu (inconditionnel) et salaire (à vie) ne s’épuise pas dans les conditions d’accès, le montant et les enjeux symboliques (ex. stigmatisation) qui leurs sont liés. Elle repose principalement sur le type de ressource que chaque proposition mobilise et les conséquences qui en découlent dans l’exercice de la citoyenneté, en particulier en ce qui concerne la maîtrise de la valeur économique. C’est sur ce point que la parenté du RSA au RI prend un sens.

I.2.2 – Le RI pose des êtres de besoin

Dans le cas du RSA, les individus sont définis comme des êtres de besoin, auxquels il faut assurer un pouvoir d’achat dans la mesure où ils sont privés d’emploi, donc de revenu. Le RSA repose donc sur la dénégation de la qualification des individus, c’est‑à‑dire de la qualité de producteur de valeur, dont la maîtrise reste le fait des capitalistes. Le RSA étant assorti d’un contrat d’insertion, le marché du travail est confirmé comme institution incontournable pour travailler (en occasionnant l’attribution des qualifications, tout en laissant les moyens et les fins de la production entre les mains des employeurs).

Or le RI poursuit cette logique : en visant à garantir un accès à des biens et services, ce sont des êtres de besoin qu’il postule. Comme pour le RSA, il s’agit de subvenir à ces besoins par un revenu, qui correspond donc à un pouvoir d’achat. Ce faisant, le RI ignore la qualification des personnes, c’est‑à‑dire la possibilité de produire une valeur économique de manière alternative au passage par le marché du travail. Au contraire, afin d’accéder au « deuxième chèque », il confirme l’existence d’un marché du travail légitimé et non supprimé.

Ensuite, le RI réfère en permanence aux besoins à satisfaire, mais ne dit que très peu de choses sur la production de biens et services satisfaisant ces besoins. Or, il faut bien des outils de production, il faut chercher des matières premières, il faut produire de l’énergie. Les activités de proximité rendues possibles par le RI ne permettent pas pour l’essentiel cette production, du fait de ne pas subvertir la propriété lucrative. La libération des institutions du capital est marginale et la nécessité de faire appel à une valeur capitaliste non mise en cause reste considérable. Finalement, même les besoins courants se retrouvent en situation de précarité : comment se loger avec 1 000 euros par mois en Île‑de‑France ou ailleurs, étant donné la spéculation immobilière propre au droit de propriété lucrative ?

I.2.3 – Le RI naturalise l’emploi

La dénégation de la qualification des personnes conduit le RI à faire de l’emploi la forme naturelle du travail. Du coup, marqué par le stigmate de l’emploi, le travail devient le synonyme inconditionnel d’aliénation et d’exploitation, auxquelles est opposée l’activité hors travail. Le RI aboutit donc à proposer de déconnecter le revenu et le travail (= emploi), ce qui revient à diviser nos vies en deux : d’une part, le travail aliéné et exploité mais donnant droit au « deuxième chèque », d’autre part, l’activité « libre » mais qui dépend de la production capitaliste autant pour satisfaire la majorité de ses besoins, que pour produire la valeur économique qui permet son financement (cf. partie 2).

En outre, cette naturalisation du travail en emploi justifie, pour le RI, de hisser la pénibilité au rang de critère principal de la hiérarchie des salaires : pour le RI, la valeur étant forcément produite dans les institutions capitalistes, le degré de pénibilité conditionne la hauteur du salaire au nom d’une inversion supposée des critères actuels d’échelonnement des salaires. Or, ce rôle central de la pénibilité ignore les autres critères possibles de qualification (travaux passés ? ancienneté ? responsabilités ? importance du poste dans le processus de travail ? concours ? diplômes ?). C’est parce que ces autres critères sont ignorés que l’emploi est placé au centre des hiérarchies sociales, et que l’emploi pénible est légitimé.

Conclusion : la citoyenneté économique par le salaire augmente la citoyenneté politique

Le droit au revenu revendiqué par le RI présuppose la pérennisation des institutions capitalistes du travail. Ce faisant, il aboutit à confirmer une citoyenneté qui donne droit à un pouvoir d’achat, permettant de se dédier à des activités de proximité, tout en excluant le citoyen du droit de décider de la valeur économique, donc du travail. Le RI ignore ainsi un siècle de conquêtes ouvrières et syndicales contre les institutions capitalistes, et prolonge la contre‑révolution fiscale entamée à la fin des années 1980 avec la création du RMI, puis du RSA (ainsi que d’autres allocations fiscalisées qu’il entend remplacer).

Au contraire, affirmer pour chaque individu le droit au salaire à vie, c’est augmenter la citoyenneté civile de la citoyenneté du travail, en posant universellement les salariés comme égaux dans la majorité économique. Ce droit au salaire à vie affirme pour chacun sa qualité inaliénable de producteur de valeur, donnant droit sur les décisions touchant aux niveaux et critères de qualification et sur la maîtrise de la valeur produite. Comme le salaire à vie se double de l’interdiction de la propriété lucrative et de la généralisation de la copropriété d’usage des entreprises et services publics par les salariés, le producteur est aussi libéré du chantage de l’actionnaire ou du prêteur. Il est, collectivement, maître de la valeur économique, donc du travail.

II – Financer une ressource universelle par la cotisation ou la fiscalité ?

Cotisation et impôt ont en commun la reconnaissance d’une valeur non capitaliste. Mais les institutions sur lesquelles ils s’appuient respectivement diffèrent, la cotisation référant à la sphère du salaire, tandis que l’impôt réfère à la sphère du revenu. Le choix de l’une ou de l’autre de ces techniques dans le financement d’une ressource universelle n’est donc pas neutre : si la cotisation rend possible l’universalisation du salaire, l’impôt s’y oppose, en ce qu’il s’adosse aux institutions du revenu, c’est‑à‑dire les institutions capitalistes.

Ainsi, le financement du RI s’appuie principalement sur la fiscalité en proposant un dosage entre impôt sur les sociétés, impôt progressif sur le patrimoine, impôt proportionnel sur les revenus des particuliers et impôt fortement progressif sur les hauts revenus. Ce faisant, il s’agit de pérenniser certains dispositifs de protection sociale déjà existants, en les ajustant pour atteindre la hauteur nécessaire au versement du RI. Celui‑ci se substitue à ces dispositifs, sous réserve que cette substitution soit avantageuse pour l’allocataire (dans le cas inverse, le montant des allocations versées ne change pas). Enfin, si le financement du RI repose principalement sur la fiscalité, il n’exclut pas d’associer pour partie la cotisation sociale.

Cependant, pour Réseau Salariat, la discussion ne porte pas sur la faisabilité de cette combinaison fiscale, éventuellement complétée par la cotisation, mais sur le choix de la fiscalité comme telle dans le financement d’une ressource universelle. En effet, le salaire ne peut relever que de la cotisation dès lors qu’il est universalisé, de même que seule la cotisation permet d’assurer la maîtrise de l’investissement par les salariés, comme nous allons le voir.

II.1 – Le caractère émancipateur de la cotisation et de l’impôt

Cotisation et impôt peuvent tous deux financer du salaire. C’est pourquoi il ne faut pas les opposer unilatéralement, et constater d’abord ce qu’ils ont de commun. Nous pourrons ensuite préciser les raisons pour lesquelles le revenu inconditionnel s’appuie principalement sur la fiscalité, tandis la cotisation est seule à même de financer tout le salaire à vie.

II.1.1 – La cotisation et l’impôt financent du salaire socialisé

Le versement des cotisations sociales correspond à une obligation des employeurs, qui doivent ajouter dans la composition du prix des marchandises produites par leurs entreprises une valeur supplémentaire, équivalente à ces cotisations. En amont du versement, le montant de cette valeur est lié au salaire, car elle est calculée par rapport au salaire brut (qui est un salaire fictif) des salariés du privé. En aval, la cotisation finance du salaire lié à une qualification : grade de la fonction publique hospitalière, médecins libéraux (à travers le barème des actes de soin), qualification des malades, « qualification moyenne » des retraités (25 meilleures années pour le privé, 6 derniers mois pour les fonctionnaires) et dernière qualification du poste occupé par les chômeurs. Ce salaire institue des salariés hors des institutions capitalistes du travail : il s’agit de l’ensemble des salariés de la cotisation, qui produisent des non‑marchandises, hors de la dictature du temps de travail, de l’emploi et du capital.

L’impôt correspond aussi à un ajout de valeur inclus dans le prix des marchandises. Il finance donc aussi le salaire à la qualification de producteurs non‑marchands : les salariés des administrations publiques, qu’ils soient ou non fonctionnaires, et ceux des associations qui se substituent aux administrations pour la fourniture de certains services. Cependant, contrairement à la cotisation, l’impôt est calculé à partir d’un taux s’appliquant sur l’assiette, non des seuls salaires, mais de tous les revenus. C’est une différence cruciale sur laquelle nous reviendrons (II.2.1.).

Reste que dans les deux cas, la technique de la cotisation et de l’impôt finance du salaire socialisé : ces deux techniques permettent de reconnaître une production de valeur économique en mutualisant la monnaie à l’échelle nationale (à travers des caisses de cotisation ou par l’intermédiaire du budget de l’État) et en la versant ensuite aux salariés.

II.1.2 – Fausse dépense publique et vraie production de valeur anticapitaliste

Si les cotisations et l’impôt représentent un ajout de valeur, il est illusoire d’affirmer qu’il s’agit d’une dépense issue de la valeur créée par les entreprises. Ce sont au contraire les retraités, les chômeurs aussi bien que les fonctionnaires qui produisent la valeur de la cotisation et de l’impôt. Si cette valeur transite par les entreprises (est incluse dans le prix des marchandises), elle n’en est pas moins produite par les salariés qu’elle rémunère.

Affirmer que la valeur des cotisations et de l’impôt est pr élevée sur les profits ou les salaires de l’emploi repose sur la confusion entre le prix et la valeur des marchandises. Les salariés de la cotisation et de l’impôt ne produisant pas de marchandise, ils ne réalisent pas de chiffre d’affaires à partir duquel leur salaire puisse être versé. Le taux de cotisation et d’imposition est donc répercuté dans le prix des marchandises. Et c’est à l’occasion du versement des salaires directs du secteur marchand que le volume monétaire à disposition des cotisations est prélevé, comme est prélevé l’impôt à l’occasion du versement des revenus (donc des salaires mais aussi des revenus de la propriété).

Ainsi, le flux de monnaie qui va de la sphère marchande vers la sphère non marchande ne correspond pas à la valeur produite par les salariés du privé. Elle correspond à celle produite par les salariés des cotisations et de l’impôt à hauteur de leur qualification, c’est‑à‑dire de leur capacité à produire de la valeur économique (I.1.2.). Si aucune valeur n’était reconnue à l’activité des salariés de la cotisation et de l’impôt, autrement dit si la cotisation et l’impôt n’existaient pas, les salaires nets de la sphère marchande seraient inchangés (ils ne seraient pas augmentés de l’équivalent des cotisations et de l’impôt).

En revanche, la croissance de la part de la cotisation ou de l’impôt dans le PIB signifie la reconnaissance d’une part croissante de la production de valeur sous une forme qui se substitue à la pratique capitaliste. Aujourd’hui, la cotisation représente environ 25% du PIB, principalement dédiés au financement de salaires (pensions de retraite, soignants, allocations chômage, allocations familiales). L’impôt quant à lui, représente à peu près 20% du PIB, la part finançant le salaire des fonctionnaires en constituant 7 à 8%, le reste finançant pour partie la production publique de non fonctionnaires ainsi que la seule dépense publique réelle, celle en frais directs (fournitures des administration, armement, etc.).

Ainsi, en reconnaissant de manière massive le travail de millions de salariés mobilisés hors de la pratique capitaliste de la valeur, la cotisation et l’impôt prouvent qu’une pratique de la valeur alternative à celle‑ci est déjà effective. De ce point de vue, la cotisation comme l’impôt sont émancipateurs.

Cependant, une différence cruciale existe entre cotisation et impôt, justifiant le fait que l’universalisation d’une ressource salariale ne puisse s’appuyer que sur la première.

II.2 – La cotisation réfère à la sphère du salaire, tandis que la fiscalité réfère à la sphère du revenu

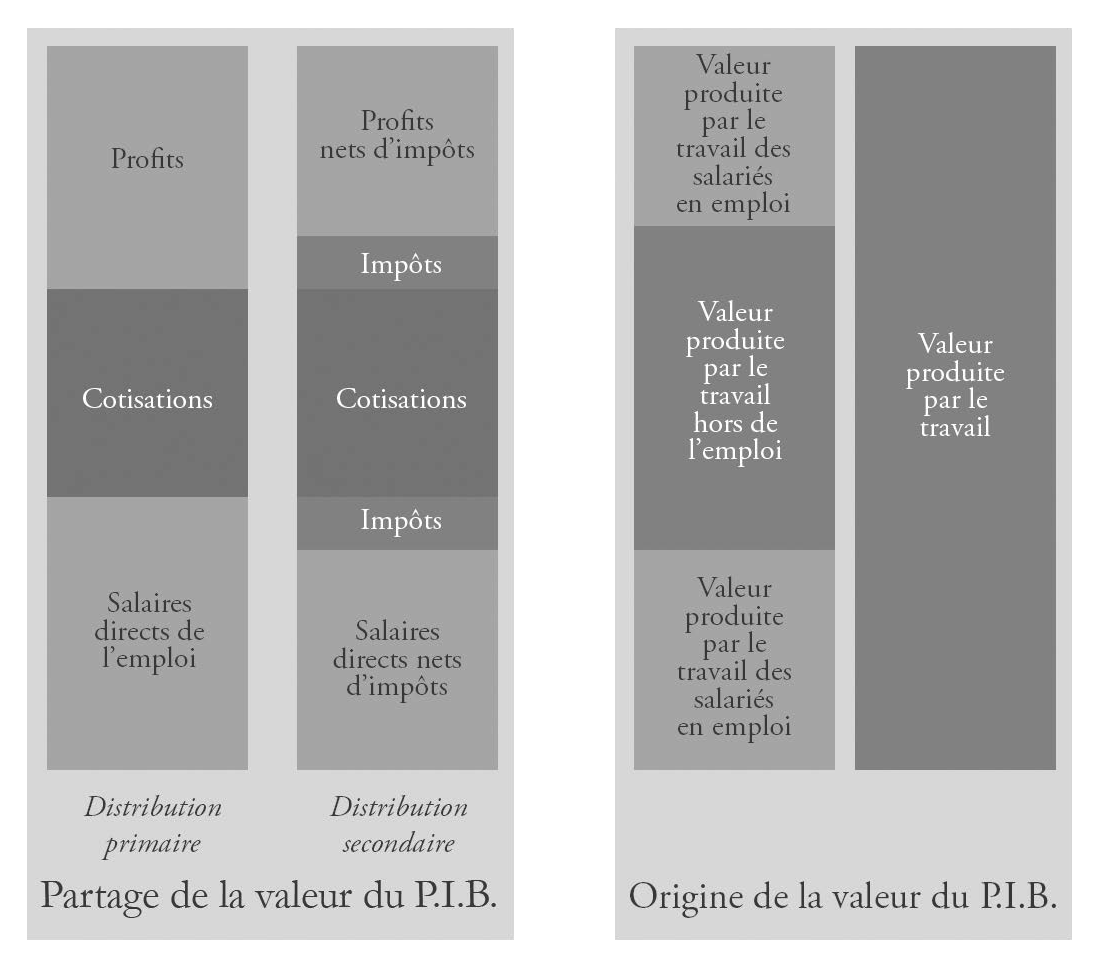

Pour comprendre les implications différentes de la cotisation et de l’impôt dans l’universalisation d’une ressource, il faut nous représenter les deux répartitions dont est l’objet la valeur économique nouvelle produite collectivement dans l’année. Cette valeur, exprimée en monnaie, est figurée dans le produit intérieur brut (PIB). C’est ce qu’illustre la figure suivante.

II.2.1 – La cotisation est issue de la répartition primaire, tandis que l’impôt est principalement issu de la répartition secondaire

Sur la gauche de la figure apparaît la répartition primaire de valeur économique entre les salaires directs de l’emploi, les cotisations et les profits. Ponctionnées sur la valeur ajoutée dans une certaine proportion d’un salaire fictif (le salaire brut), les cotisations font partie du salaire total (net + cotisations). Elles reconnaissent alors une valeur anticapitaliste dans le PIB, en finançant le salaire des salariés de la cotisation sociale, hors du marché du travail. Les cotisations introduisent donc un troisième terme dans le partage de la valeur entre salaires directs du privé et profits. Et le PIB est augmenté d’autant.

La fiscalité (impôt et taxe) quant à elle n’opère qu’après la répartition primaire, lors de la répartition secondaire : comme le montre notre schéma, il faut d’abord que le partage entre salaires nets du privé, cotisations et profits ait eu lieu pour que la fiscalité soit prélevée et redistribuée. C’est pourquoi la fiscalité est calculée par rapport à un ou plusieurs revenus, et non par rapport au seul salaire.

Exemple : la CSG est prélevée chaque mois sur les revenus des ménages, donc aussi sur leurs revenus de la propriété. La TVA est prélevée à l’occasion des achats effectués par le consommateur final et dépend donc de la distribution préalable de la monnaie entre salaire (cotisation incluse) et profit. De même, l’impôt sur le revenu (IRPP) opère après le versement des salaires, cotisations et profits, sur une année. L’impôt sur les plus‑values opère quant à lui au terme d’une cession immobilière ou mobilière.

Chacun de ces impôts/taxes participe du financement après coup (après la première répartition) des administrations publiques et de la protection sociale, en redistribuant une partie de la monnaie ayant circulé durant l’année. Or, en s’appuyant sur l’ensemble des revenus, profits inclus, l’impôt confirme les institutions capitalistes (le capital, le marché du travail, etc.).

Ce faisant, l’impôt revêt une double figure : d’un côté, nous l’avons vu, il est capable de financer du salaire socialisé lié à la qualification, mais d’un autre côté, il permet de financer des prestations appréhendées comme des planchers, pour prévenir l’absence complète de ressources (comme le RSA, le minimum vieillesse, la CMU ou les allocations liées à la dépendance). Or ces prestations ne correspondent à aucune qualification. Au contraire, elles dénient la qualification en étant liées à des critères de manque (de ressources, d’emploi, etc.) et à la précarité qu’ils expriment, précarité qui est le produit de la pratique capitaliste de la valeur (I.1.1.).

Or, en contribuant au financement de la fiscalité redistributive, les institutions capitalistes prétendent précisément remédier à cette précarité. Ce faisant, la maîtrise capitaliste de la valeur est légitimée. Une logique de distinction entre « riches » et « pauvres » (ou « précaires », « exclus », etc.) dans la perception de ressources forfaitaires fiscalisées s’installe. Et la fiscalité devient aliénante.

II.2.2 – Le RI s’inscrit dans le prolongement de l’usage aliénant de l’impôt

En tant que revenu financé par l’impôt, le RI confirme la légitimité de la maîtrise capitaliste de la valeur : en effet, tout en entendant montrer qu’il est capable de sauvegarder de la pauvreté, le RI s’appuie sur les institutions qui génèrent cette pauvreté.

Certes, contrairement au RSA, le RI s’adresse à tout résident, non aux ménages pauvres. Mais c’est en supposant la propriété lucrative, donc les profits financiers qui lui sont liés (par ex. les revenus issus de la spéculation financière), aboutissant à une contradiction vis‑à‑vis du principe d’égalité que Mylondo est amené à reconnaître de lui‑même.

Mais surtout, son cumul possible avec un salaire fait du RI un instrument de pression à la baisse sur les bas salaires, en même temps qu’il justifie le temps partiel contraint. Pour cette raison, non seulement le RI s’oppose à l’augmentation de la part du salaire dans la répartition primaire, mais il est contradictoire d’affirmer, comme le fait Mylondo à plusieurs reprises, que le versement du RI favorise la capacité de négociation des salariés sur le marché du travail.

Enfin, l’adossement du RI aux institutions capitalistes ratifie l’ensemble des inégalités qui découlent du déni de reconnaissance de la qualité de producteur : non seulement l’inégalité décisive entre employeur et employé ou prêteur et débiteur, mais aussi toutes les discriminations de genre ou autres sur le marché du travail.

Cette suite de conséquences liées au RI provient de la confusion qu’opère Mylondo entre monétaire et lucratif : selon le principe redistributif du RI, il ne peut y avoir de monnaie que s’il y a production de profits, lesquels doivent donc être ponctionnés par l’impôt, au même titre que les hauts revenus dans la logique riches/pauvres, pour assurer la solidarité nationale entre les membres de la société. Comme le RSA, le RI légitime la production capitaliste comme seule à même de produire de la valeur économique. Ainsi, le RI ne contredit par la logique d’assistance, mais la prolonge.

Ce faisant, le RI empêche de lire qu’est possible une autre pratique de la solidarité que celle qui consiste à redistribuer une partie de la valeur produite dans les institutions du capital : la solidarité de copropriétaires d’usage des entreprises, coresponsables de la production de valeur.

II.2.3 – Un revenu produit par ses allocataires est‑il possible ?

Si les retraités sont reconnus comme qualifiés à travers leur pension, ou si les fonctionnaires sont reconnus comme qualifiés à travers l’impôt qui les rémunère (I.1.3.), pourquoi les allocataires du revenu inconditionnel ne pourraient‑ils être considérés comme qualifiés à travers la prestation qu’ils reçoivent ?

Les termes de cette objection sont contradictoires : la qualification appelle un salaire, non un revenu (lequel agglomère, comme nous l’avons vu, tout type de ressources, y compris non salariales). La qualification appelle un salaire, parce qu’elle reconnaît la production de valeur économique, donc le travail. Au contraire, le RI déconnecte revenu et travail : il s’appuie sur le besoin (« garantir l’accès aux biens et aux services essentiels »). Le fait que, pour le RI, ces biens et services soient irréductibles à des besoins primaires ne change rien à l’affaire : ce n’est pas la qualification qui justifie la ressource. Ce faisant, le RI refuse d’assumer le conflit sur la maîtrise de la valeur économique ou même d’en formuler l’enjeu.

Conclusion : la proposition de Réseau Salariat : financer tout le salaire à vie par la cotisation

Les caisses de sécurité sociale salarient déjà des millions de retraités, les soignants, les parents, sans profit ni marché du travail. Dans le prolongement de cette expérience réussie, la proposition de Réseau Salariat est de créer une cotisation salaire, finançant la totalité du salaire à vie. Ce financement s’effectue à travers la reprise de la hausse du taux de cotisation interrompue depuis les années 1980, alors qu’il avait plus que doublé depuis 1945.

III – Le revenu inconditionnel contredit la maîtrise salariale de l’investissement

Mylondo soutient qu’en favorisant l’activité libre, le revenu inconditionnel est un facteur de « décroissance », entendue comme réduction d’une « production frénétique » provoquant par contrecoup un « excès de consommation ». En parallèle, Mylondo revendique la création de coopératives de production favorisant la maîtrise des travailleurs sur les choix de production et d’investissement.

Cet argument « décroissant » et son complément coopératif appellent une double remarque.

III.1 – En s’abstenant de mettre en question la propriété lucrative, le RI légitime la « production frénétique »

En tant qu’elle ne vise qu’à l’appropriation de survaleur par les propriétaires lucratifs (I.1.1.), la production capitaliste et la croissance qui lui correspond entraînent des dommages souvent irréversibles sur la santé (physique et mentale) des travailleurs et sur leur environnement. Ces dommages découlent du fait que la production capitaliste de survaleur pousse à trouver sans cesse de nouvelles ressources (humaines comprises) à exploiter, jusqu’au déclin de leur rentabilisation ou jusqu’à leur épuisement.

De plus, la production capitaliste de survaleur pousse à la réduction obsessionnelle des coûts, ce qui conduit à des phénomènes de surproduction, selon cette logique :

- augmenter les cadences de production, ou remplacer les salariés par des machines qui produisent x fois plus vite, ou encore délocaliser dans les pays à bas coût de main d’œuvre pour produire moins cher mais vendre au même prix ;

- dégager provisoirement un avantage financier sur les concurrents jusqu’à ce que ceux‑ci fassent de même et diminuent les prix ;

- s’aligner et surproduire pour compenser la baisse du prix ; 4chercher un nouveau filon, une nouvelle technique, une main d’œuvre moins chère. Et ainsi de suite ;

- enfin, et parce qu’il faut bien écluser cette production, la création de survaleur va s’appuyer sur les méthodes encourageant la surconsommation (et faire du salarié un consommateur en quête de pouvoir d’achat, non plus de salaire) : c’est le cas des techniques mercatiques (publicité), de la mode (qui pousse à renouveler et jeter des produits encore en bon état), ou encore de l’obsolescence programmée.

C’est donc bien la production et la croissance capitalistes qui font problème. À l’inverse, il peut y avoir une croissance sans surproduction de biens marchands. Les retraités produisent plus de lien social que de kilomètres d’autoroute ! Or le montant de leurs pensions vient accroître le PIB.

En revanche, puisque le RI s’appuie sur les institutions capitalistes pour se financer, que peut‑il contre la logique de leur surproduction ? Mylondo lui‑même est amené à admettre que la dépendance dans laquelle se trouve le RI par rapport au développement de la « sphère marchande » contredit son objectif de « décroissance ». Et pour cause, comment faire un potager bio à côté d’un verger abreuvé de pesticides Monsanto ?

III.2 – Le RI ne permet pas de maîtriser les choix de production

Selon Mylondo, la création de coopératives de production doit remédier au défaut de maîtrise des allocataires sur la production de valeur économique. Cependant, il ne suffit pas de dire que l’on souhaite que de telles coopératives voient le jour, encore faut‑il appuyer cette déclaration sur le levier approprié ! Or de quel levier peut‑il s’agir, puisque le RI confirme la propriété lucrative pour financer les crédits et l’investissement ? Autrement dit, quelle est la marge de manœuvre des coopératives, dès lors que le crédit qui leur permet d’investir dépend de l’intérêt qu’en tire le prêteur ?

À l’inverse, la cotisation sociale montre qu’il peut y avoir création de valeur, donc croissance économique, en se passant de la propriété ou du crédit lucratif. Ainsi, la cotisation a été capable de financer un investissement aussi massif que la création des Centres Hospitaliers Universitaires (CHU), sans recours au crédit lucratif.

De plus, les salariés ont montré qu’ils pouvaient décider seuls de l’usage de la valeur reconnue par la cotisation à travers la maîtrise des caisses de sécurité sociale, dont ils ont disposé de 1946 à 1960, gérant ainsi une part significative du PIB.

Pour Réseau Salariat, il s’agit donc de confirmer ces expériences pour maîtriser ce que nous produisons. La perspective devient de financer l’investissement, comme les salaires, par une cotisation économique dédiée à l’investissement. Cette cotisation économique se substitue à la part de la valeur ajoutée allant à des propriétaires lucratifs (le profit). Cette part s’élève actuellement à 35% et les propriétaires n’en réinvestissent que 20%. Or cette part de la valeur peut être utilisée, par exemple :

- pour moitié à l’autofinancement, dont l’usage est décidé par les salariés copropriétaires des entreprises ;

- et pour l’autre moitié à la subvention de projets d’investissement, tant des entreprises que des services publics, en ajoutant autant que de besoin une création monétaire sans crédit aux cotisations collectées.

Conclusion : si le RI confirme le capital, la cotisation le marginalise

Parmi les institutions existantes, le RI privilégie la fiscalité redistributive pour assurer son financement, prenant ainsi la suite des politiques d’affaiblissement de la maîtrise salariale sur la valeur économique, menées par les réformateurs des années 1980 à nos jours. De ce fait, le RI escamote la manière dont cette justice fiscale désarme le salariat comme instance légitime à décider de la production de valeur. La propriété lucrative reste le pôle dominant des choix politiques et économiques.

À l’inverse, la cotisation montre qu’il peut y avoir production non lucrative et pourtant monétaire : celle des millions de salariés de la cotisation sociale, qui travaillent en‑dehors des institutions capitalistes. De plus, à travers l’exemple de la création des CHU, la cotisation sociale montre qu’il peut y avoir financement de l’investissement sans recours au crédit lucratif. Comme le financement de l’investissement par la cotisation se double de l’interdiction de la propriété lucrative et de la généralisation de la copropriété d’usage des entreprises et services publics par les salariés, le producteur est libéré du chantage de l’actionnaire ou du prêteur.

Conclusion : lire l’émancipation dans le déjà‑là du salaire et de la cotisation

Considérant que l’émancipation du travail s’est appuyée sur la conquête des institutions décisives que sont la qualification de la personne et la cotisation, finançant aussi bien des salaires hors marché du travail que de l’investissement hors crédit lucratif, Réseau Salariat promeut la déclaration d’un droit constitutionnel à la qualification personnelle pour tous à la majorité, s’exprimant dans trois dimensions : un salaire à vie, la copropriété d’usage de tous les outils de travail, et la délibération dans les caisses de salaire et les caisses d’investissement. Une cotisation salaire, financée par la mutualisation des valeurs ajoutées, finance alors le salaire, tandis qu’une cotisation économique finance l’investissement, sans besoin d’actionnaire ni de créditeurs lucratifs. Comme le salaire à vie se double de l’interdiction de la propriété lucrative et de la généralisation de la copropriété d’usage des entreprises et services publics par les salariés, le producteur est libéré du double chantage à l’emploi et au crédit. Il est, collectivement, maître de la valeur économique, donc du travail.

Annexe

Les deux univers de la production

| Activité | Travail |

| Travail concret : contenu de la production | Travail abstrait : évaluation de la production |

| Valeur d’usage | Valeur économique |

| Certification | Qualification |

| « chaudronnier » | « OP 2 » |

| « comptable » | « cadre B 2ème échelon » |