La Sécurité sociale : caractéristiques et enjeux clés

Document support pour toute démarche didactique à destination du grand public

15 Mai 2025

Contribution au « Projet Grand Est : la Sécurité Sociale a 80 ans en 2025 »

Conservatoire national des archives, de l’histoire, de l’éducation spécialisée et de l’action sociale (CNAHES) – délégation Grand Est

Publié par le Groupe local Lorraine

Sommaire

- 1. Synthèse des données statistiques et historiques de la Sécurité Sociale

- 2. Considérations techniques et mise en discussion des chiffres

- 2.1. Sur la primauté de la cotisation dans la Sécurité sociale, sa puissance et son incidence sur le « pouvoir d’achat » des cotisants

- 2.2. Qu’est-ce qui techniquement différencie la cotisation de l’impôt ?

- 2.3. Singularité de la solidarité fondatrice de la Sécurité sociale (solidarité salariale)

- 2.4. Quid des déficits et du Trou de la Sécu ?

- 3. Vers une extension de la Sécurité sociale

- Ressources mobilisées

- Éléments lexicaux

- Index

1. Synthèse des données statistiques et historiques de la Sécurité Sociale

1.1. Structure et statistiques actuelles (données brutes)

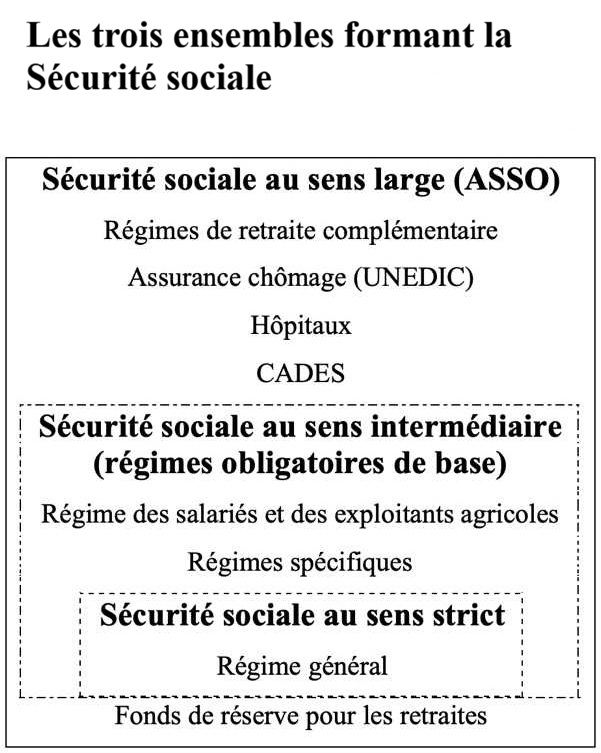

Bien que les principes d’universalité et d’unité fussent au fondement de la Sécurité sociale, ils n’ont jamais véritablement pu se concrétiser et de nombreux régimes spécifiques durent être conservés1. La Sécurité sociale est donc gérée par différents régimes de base, que l’on peut classer en trois types : le régime général (qui concerne les salariés, les « inactifs » et depuis le 1er janvier 2018 pour le risque maladie les indépendants et professions libérales) représentant à lui seul 80 % des dépenses de l’ensemble des régimes de base ; le régime des salariés et des exploitants agricoles géré par la CCMSA (Caisse centrale de la mutualité sociale agricole) ; et les régimes propres à certaines professions (fonction publique, SNCF, RATP, industries électriques et gazières, etc.).

Les régimes obligatoires de base (Sécurité sociale au sens intermédiaire, qui comprennent donc le régime général qui lui est la Sécurité sociale au sens strict) font partie d’un large ensemble que sont les Administrations de Sécurité Sociale (ASSO), qu’on appelle aussi « Sécurité sociale au sens large2 ». Lesdites ASSO « regroupent l’ensemble des régimes obligatoires de base de sécurité sociale, les régimes de retraite complémentaire, ainsi que l’assurance chômage et les hôpitaux. Elles comprennent également la Caisse d’amortissement de la dette sociale (CADES) et le Fonds de réserve pour les retraites.3 » Cette précision est capitale pour comprendre les enjeux financiers dont il sera question plus loin.

1.1.1. Financement de la Sécurité sociale

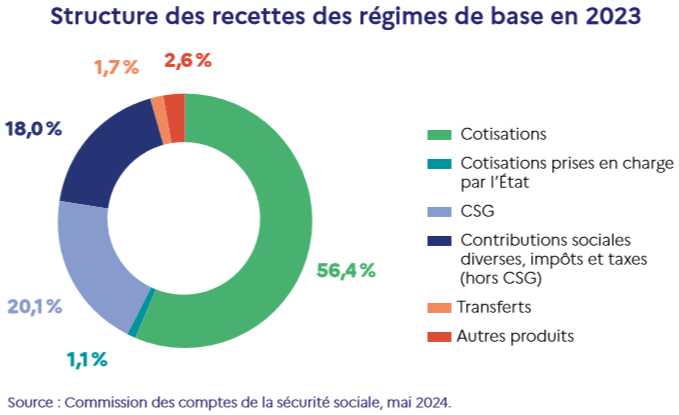

La Sécurité Sociale a en 2023 600 milliards d’euros de recettes (et 610,7 milliards de dépenses), permises par différentes sources de financement, ainsi qu’en rend compte le diagramme circulaire ci-dessous4. Les cotisations y sont à 56,4 % et les impôts à environ 40 % (20,1 % pour la CSG et 18 % pour les autres types d’impôts). Historiquement et pour des raisons que nous détaillerons plus loin, la part assumée par les cotisations était plus importante qu’aujourd’hui.

Les cotisations sont la part du salaire total qui fait l’objet d’une péréquation (c’est-à-dire d’un versement macroéconomique à un fonds commun, d’une socialisation) représentant au 1er janvier 2024 entre 40,44 et 48,24 % du salaire total (entre 23,44 et 31,24 points de cotisations patronales, et 17 points de cotisations salariales) et 7,2 % de cotisations patronales au niveau du SMIC depuis 2019 (après avoir été de 45 % dans les années 1980, ou encore de 20 % entre 2005 et 2015, et qui concerne les salaires inférieurs à 1,6 SMIC soit 12,8 millions de salariés). Le salaire total est la somme du salaire brut (salaire net + cotisations salarié) et des cotisations patronales.

1.1.2. Les branches de la Sécu et leurs caractéristiques

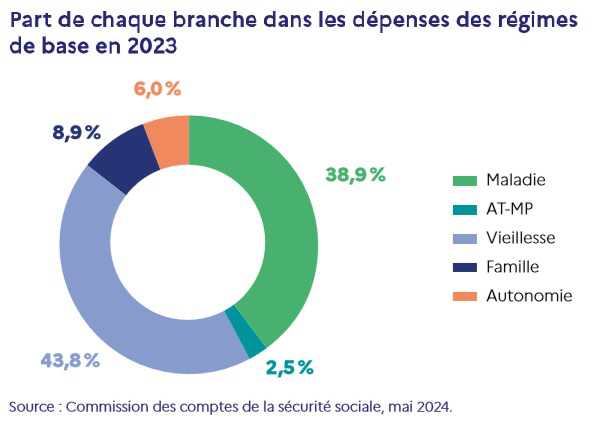

La Sécurité sociale est actuellement composée de cinq branches (cinq types de risques) et d’une branche de recouvrement. Elles sont classées ci-dessous selon la part qu’elles occupent dans les dépenses de la Sécurité Sociale.

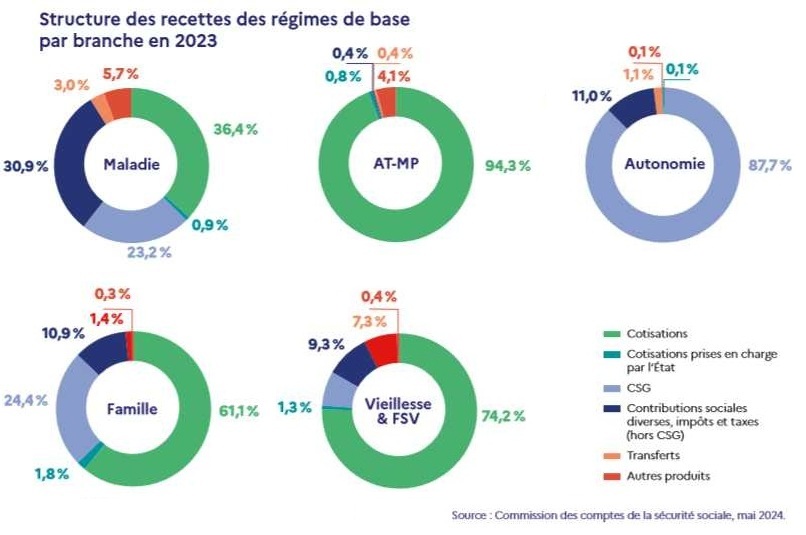

La branche Vieillesse, gérée par la CNAV (Caisse nationale d’assurance vieillesse) qui pilote le réseau des CARSAT (Caisses d’assurance retraite et de la santé au travail) représente 43,8 % des dépenses de la Sécu, soit 270 milliards d’euros de prestations nettes (13,3 % du PIB). 17 millions de personnes sont retraitées en 2022. Elle est financée à 74,2 % par les cotisations.

La branche Maladie, gérée par la CNAM (Caisse nationale d’assurance maladie) qui pilote le réseau des CPAM (Caisses primaires d’assurance maladie). La CCMSA (Caisse centrale de la mutualité sociale agricole) assure quant à elle la gestion du régime agricole. La branche maladie représente 38,9 % des dépenses de la Sécu, soit 226 milliards d’euros de prestations nettes (11,9 % du PIB). Elle est majoritairement financée par l’impôt (contributions sociales diverses, impôts, taxes + CSG) et à 36,4 % par les cotisations sociales.

La branche Famille, gérée par la CNAF (Caisse nationale d’allocations familiales) représente 8,9 % des dépenses, soit 39,1 milliards d’euros de prestations familiales, d’action sociale et en faveur du logement (1,4 % du PIB). Elle est financée à 61,1 % par les cotisations et à 24,4 % par la CSG.

La branche Autonomie, gérée par la CNSA (Caisse nationale de solidarité pour l’autonomie) représente 6 % des dépenses, soit 37,6 milliards d’euros (qui ne sont pas directement des prestations, mais plutôt des transferts pour les départements, les établissements médicaux-sociaux, et les autres branches, notamment Maladie et AT-MP) ; elle a la particularité d’être quasi-exclusivement financée par l’impôt (à 87,7 % par la CSG ; à 11 % par diverses contributions sociales, impôts et taxes).

La branche Accidents du Travail – Maladies Professionnelles (AT-MP) est gérée par la CNAM qui co-pilote également le réseau des CARSAT. Elle représente 2,5 % des dépenses, soit 12,2 milliards d’euros de prestations nettes, elle couvre 20,5 millions de salariés en 2022 (c’est-à-dire 2/3 de la population employée) et est presque entièrement financée par les cotisations (à hauteur de 94,3 %).

La branche Recouvrement (URSSAF – Union de recouvrement des cotisations de sécurité sociale et d’allocations familiales), à la différence des autres branches, ne gère pas un risque, mais se charge de la trésorerie du régime général et collecte les cotisations et contributions sociales pour les répartir dans les différentes branches susmentionnées.

1.2. « Préhistoire », construction et évolution de l’institution

Avant la Première Guerre Mondiale et avec la prédominance des idées libérales, l’État se refusait d’intervenir directement dans la production de soins ; jusqu’alors et particulièrement à la fin du XIXe siècle – début XXe son rôle était surtout de légiférer et d’organiser les soins ou encore la protection des travailleurs, mais pas d’ériger un éventuel système public complet de soin. Il laissait dans un premier temps les vestiges des institutions féodales encore présentes après la Révolution de 1789 (l’Eglise essentiellement) s’en charger, tout en gardant un œil sur la nature des solidarités qui se constituaient (il interdisait d’abord, puis à partir de 1852 autorisait ou approuvait la constitution de sociétés de secours mutuel selon leur degré de subversion ou au contraire de conformité au pouvoir en vigueur et selon le type d’acteurs qui les portaient, s’il s’agissait d’ouvriers auto-organisés ou bien de notables). A la fin du XIXe siècle l’État laisse se développer de manière considérable les initiatives capitalistes telles que le paternalisme de certaines entreprises pour leurs salariés ou les assurances sociales, l’industrie pharmaceutique ou encore les cliniques privées ; la prévoyance individuelle étant destinée à ceux qui en ont les moyens, la charité quant à elle (grandement laïcisée à partir de la fin du XVIIIe, appelée « assistance » à la fin du XIXe et désormais assumée par les départements et les communes, c’est-à-dire des notables et des bourgeois) s’adressait aux plus pauvres. La France adopte en 1898 une loi d’indemnisation des accidents du travail mais l’Allemagne de Bismarck a déjà adopté des lois sur l’assurance maladie en 1883, sur les accidents du travail en 1884, sur la vieillesse et l’invalidité en 1889. En France, ce n’est que pendant et à la suite de la Première Guerre mondiale (guerre totale car elle mobilise toute la société, bouleverse l’ordre social et redéfinit la place de l’Etat) que se constitue l’État Social : il s’agit de prendre soin des recrues au sens large (à l’avant et à l’arrière) et de préparer les citoyens-soldats de demain (politiques natalistes et éducatives prises à la fin des années trente entre autres) pour accroître les chances de gagner la guerre ; après la guerre : il s’agit pour l’État de s’acquitter de sa « dette » envers la population après lui avoir fait payer « l’impôt du sang » et qui pour une grande part d’entre elle s’en est sortie traumatisée, patraque, invalide, endeuillée et ruinée, situation faisant craindre une radicalisation de la contestation sociale. « L’État, nous précise l’économiste Da Silva, devient social non par conviction mais par nécessité de garantir l’ordre établi face au mouvement social auto-organisé qui s’élève contre le capital et contre l’Etat.5 » Cet État social mit donc en œuvre un certain nombre de mesures destinées aux veuves, aux orphelins ou encore aux mutilés de guerre, puis les lois sur les assurances sociales en 1928 et 1930 (en projet depuis 1921 et inspirées du régime social allemand particulièrement avantageux qu’ont connu l’Alsace-Moselle nouvellement rattachées à la France) qui introduisirent le principe de cotisation obligatoire (mais non universelle) à des caisses non-étatiques, donnèrent une place centrale à la mutualité et contribuèrent à l’essor de l’hôpital public. Pendant la Seconde Guerre mondiale, l’État social se renforce via notamment la retraite des vieux travailleurs et le financement de l’hôpital (ce dernier par exemple ouvre ses portes à un public plus large que les pauvres, lesquels pendant très longtemps étaient les seuls accueillis). Cela n’empêche toutefois pas de s’installer la méfiance populaire jusqu’à constituer un pôle résistant face à l’État et au capital qui s’étaient discrédités par leur collaboration avec le nazisme (et face aussi dans une certaine mesure à la mutualité (FNMF) qui s’était adaptée et qui fut intégrée au régime vichyste avec la Charte du travail d’octobre 1941)6. Cette conflictualité sociale était encore bien présente à la Libération, à un point tel que le programme de Sécurité sociale envisagé par les États alliés (Grande Bretagne à la suite du rapport Beveridge notamment) au début des années 1940 dont Charles de Gaulle alors exilé à Londres avait reconnu la nécessité, était jugé inapplicable en France sans une autonomie des intéressés7. Pierre Laroque, haut-fonctionnaire très singulier qui a théorisé le nouveau système de Sécurité sociale français d’après-guerre et qui en fut le directeur jusqu’en 1951, attachait lui-même, pour le citer, « une importance décisive à ce que les responsables de la gestion des caisses soient issus pour l’essentiel des bénéficiaires8 ». La responsabilité des intéressés était telle que le sort même des caisses de Sécurité sociale se jouait entre leurs mains : elles n’auraient sans doute pu voir le jour sans leur effort colossal – essentiellement des militants de la CGT, très vivement encouragés par le ministre communiste du Travail et de la Sécurité sociale Ambroise Croizat lui-même fortement impliqué de longue date et issu du milieu ouvrier – pour assurer la transition des caisses existantes vers le nouveau système et la construction de nouvelles caisses (Caisses primaires, régionales, nationale, FNOSS), et ce dans un contexte de pénurie immobilière, mais aussi pour organiser la collecte des cotisations ; grande transformation qui s’est accomplie dans les 6 premiers mois de 1946. En l’absence des forces sociales concernées les ordonnances d’octobre 45 seraient alors restées inappliquées9.

La Sécurité sociale naît donc sous le gouvernement provisoire de de Gaulle dans un contexte fortement conflictuel, malgré l’apparente unanimité que laisse supposer le CNR – Conseil National de la Résistance – et son programme Les Jours Heureux adopté le 15 mars 1944. Un consensus en effet existait lors du CNR et dans l’immédiat d’après-guerre « pour réformer au moins en partie la protection sociale d’avant-guerre », mais le contenu-même de la réforme – autour notamment du pouvoir de gestion confié aux intéressés eux-mêmes – fut dès le début l’objet de divisions (y compris lors des ordonnances d’octobre 1945) qui jamais ne s’effacèrent. « La Sécurité sociale, indique Da Silva dans une interview, est une institution du conflit » : elle est née du conflit (des deux guerres totales et de la Résistance), s’est créée dans le conflit (désaccords de l’après-guerre) et sa réforme se fait toujours dans le conflit (dans le parlement, mais aussi dans la rue, les usines, etc.) ; le conflit est un moteur du changement institutionnel10. Le contexte de guerre froide laissait par ailleurs craindre la prise de contrôle des caisses par les communistes (ce qui entre autres a occasionné la scission de la CGT donnant ainsi naissance au syndicat FO).

Très tôt, tout au long des années 1950, le gouvernement gèle le taux de cotisation pour exprimer son hostilité à cette institution qui échappait significativement au contrôle étatique. Taux qui est revu à la hausse et qui continue de progresser fortement suite à la naissance violente de la Ve République en vue d’assurer une légitimité à ce régime politique encore incertain et vacillant à l’époque. Dans les années 1960 l’État se réapproprie progressivement le régime général, notamment en 1967 avec les ordonnances Jeanneney qui suppriment les élections des représentants siégeant dans les conseils d’administration des caisses (élections qui ne revirent que symboliquement et épisodiquement le jour en 1983 et qui furent alors snobées par les salariés avec 47 % d’abstention) , séparent les risques en quatre caisses distinctes qui ne peuvent plus se compenser entre elles et instaurent le paritarisme : alors que la gestion des caisses était assurée à 75 % par les représentants des travailleurs et 25 % par les représentants des employeurs, elle passe désormais à 50/50 , ce qui laissa un fort goût amer puisque démographiquement la population des travailleurs est plus nombreuse et que leurs syndicats ne font pas front uni contrairement à ceux des employeurs11. La décennie 1970 vit malgré tout une multiplication de mesures et d’accords interprofessionnels pragmatiquement en faveur du salaire, jusqu’au point d’orgue de l’universalisation de la Sécurité sociale dans les années 1978-79 (notamment grâce au régime unique d’indemnisation du chômage de 1979 qui concerna tous les sans-emploi y compris ceux qui n’avaient jamais cotisé, ce qui mit fin à l’assistance conformément aux volontés fondatrices de la Sécu ; cette grande avancée salariale fut pourtant rapidement remise en cause en 1982 et 1984 par des réformes rétablissant l’assistance et donc la dualisation de la société entre ceux qui relèvent du droit commun au salaire et ceux qui relèvent du droit des pauvres, recul qui fut confirmé en 1988 avec le RMI)12. Avec les premières exonérations de cotisations ciblées dès 1979, la réintroduction de l’assistance au cours des années 1980 signe le début du recul du salaire.

L’étatisation du régime général poursuit son chemin dans les années 1990, 2000 et de nos jours, d’une part avec le recul de la cotisation dans son financement (via l’introduction de la CSG en 1990 et la mise en oeuvre d’une politique générale d’exonérations de cotisations patronales sur les bas salaires en 1993 dite « allègements Balladur » – exonérations qui sont compensées par l’État à partir de 1994 avec la loi dite « Veil » –, les exonérations « Aubry » en 1998 et 2000 pour faire accepter l’abaissement de la durée de travail à 35 heures hebdomadaires, le Pacte de Responsabilité et le CICE en 2014…), et d’autre part en remettant aux seules mains de l’État le pilotage du régime général avec le Plan Juppé de 1995-1996. Ce plan de réformes crée en effet des administrations comme les ARH (aujourd’hui ARS) qui sont de véritables « préfectures de santé » chargées d’appliquer verticalement dans chaque région les politiques ministérielles, la CADES et l’ACOSS (à travers lesquelles il institutionnalise la dette et donc acte la financiarisation de la Sécu, en parallèle du gel définitif du taux de cotisation), et un budget de la Sécurité sociale décidé au parlement via la LFSS qui chaque année vote un ONDAM. Sous la double pression de la dette et de l’État, le travail hospitalier par exemple connaît une profonde mutation. Pression de la dette : alors qu’auparavant chaque soignant produisait du soin pour répondre aux besoins des patients, désormais il accomplit sa prestation pour rembourser une dette qu’il n’a pas contractée et qui lui pèse tout de même d’entrée de jeu. Pression de l’État : sous l’empire de la limitation des dépenses il dépossède les soignants de leur travail en le définissant à leur place (industrialisation de la pratique du soin, PMSI, T2A, normes, standardisation du travail), et avec les ARH puis ARS se charge du contrôle quantitatif et qualitatif dudit travail. C’est pourtant dans ce contexte de compression des dépenses sociales dû à l’absence d’« argent magique » qu’a été – très curieusement – étendue la Sécurité sociale pour répondre à la crise sanitaire Covid-19 qui mettait en péril l’ordre social et qui a fait ressurgir La Sociale (avec l’auto-organisation des soignants, les réseaux citoyens de solidarité, etc.) suite aux échecs cuisants de l’État social dans la prévision et la gestion de la pandémie13. Face aux impératifs où de nombreux intérêts étaient en jeu, les paradigmes austéritaires ne firent pas long feu : les discours sur le trou de la Sécu, la fraude et les abus des assurés disparurent subitement. Les menaces désormais écartées, l’austérité budgétaire et le durcissement de l’accès aux prestations (réformes des retraites, de l’assurance chômage, etc.) sont remis au jour comme si de rien n’était.

2. Considérations techniques et mise en discussion des chiffres

2.1. Sur la primauté de la cotisation dans la Sécurité sociale, sa puissance et son incidence sur le « pouvoir d’achat » des cotisants

Dès la fin de la Seconde Guerre Mondiale, des pays tels que les Etats-Unis et le Royaume-Uni ont opté pour un système de protection sociale nationalisé à ressource fiscale qui laisse – et il est important de le préciser – une place pour le système d’assurance et d’épargne privé (binôme épargne/fiscalité). En France, le système adopté est différent car il repose principalement sur la socialisation du salaire. Ce rôle majeur de la socialisation à échelle macroéconomique dans la Sécurité sociale a pour origine sa démonstration de force tout à fait pragmatique (son efficacité donc) d’abord à travers la pension de retraite de la fonction publique à partir de 1853, puis dans les années 1930 avec la volonté de certains milieux patronaux de construire des grands régimes nationaux catégoriels plutôt que des régimes microéconomiques, ou encore la mutualité qui introduisait le financement et la gestion par les intéressés. La cotisation a également su convaincre les cadres puisque dès 1947 ils créent l’AGIRC, un régime de retraite salarial par cotisation/répartition et non par épargne/capitalisation. Enfin, les ouvriers accédèrent au salaire, d’abord par les allocations familiales à partir de 1946 (qui donc étaient devenues du salaire et représentaient la moitié des dépenses de sécurité sociale), mais surtout dans les années 1960 et début 1970 (grâce à l’assurance maladie puis la retraite)14. Qu’est-ce que la cotisation/socialisation a de plus que les autres régimes et qui a poussé de larges pans de la population à la plébisciter ? En fait, les systèmes de prévoyance individuelle, les régimes d’entreprise, en plus de n’être pas universels, ont montré leurs limites tout au long du XIXe siècle, au début du XXe en période de guerre ou encore lors de la crise des années 1930 : ils sont particulièrement sujets aux divers aléas et fluctuations socio-économiques. Comme le note Duval, il était courant de voir des familles ruinées après avoir payé des frais médicaux, de vieux travailleurs déplorant au moment de partir en retraite la disparition de leur argent placé (suite à une utilisation de cet argent par l’employeur ou tout simplement lors de la faillite de l’entreprise), ou encore des épargnes dévaluées laissant en bout de course leur propriétaire à nu15. Tout régime parcellaire et excluant coûte plus cher aux cotisants et sa pérennité n’est pas assurée ; en réalité, plus on généralise un régime et plus les droits salariaux (y compris ceux à très long terme tels que les retraites) sont garantis, permis par la mutualisation macroéconomique de la valeur ajoutée. La hausse tendancielle des cotisations de 1945 à 1980, soutenue dans les années 1960 par des subventions fiscales, a permis entre autres et au fur et à mesure l’extension du salaire à des pans de la population qui jusque-là en étaient exclus (les retraités, les chômeurs, les intermittents du spectacle…), le développement massif du secteur médical et hospitalier, la construction de grandes infrastructures hospitalières (à l’instar des CHU), la salarisation, la professionnalisation et la déconfessionnalisation des personnels soignants (dont on sait qu’une part importante avant 1945 exerçait (quasi-)gracieusement et sans formation professionnelle officielle, ce qui concernait notamment les religieuses qui tenaient lieu d’infirmières)16. En périodes de crise du capitalisme, la Sécurité sociale permet de contrer les effets dévastateurs desdites crises (d’où sa dimension contra-cyclique) en continuant de verser les prestations salaires : le très grand recours à elle (voire son extension) par l’État lors de la crise sanitaire ou encore lors de la crise dite des subprimes en 2008-2009 a clairement démontré sa robustesse et son caractère indispensable, réduisant pendant un temps à néant tous les énoncés dépréciatifs proférés à son encontre (qu’elle serait coûteuse, inefficace, etc.)17.

Sous un autre aspect, la volonté initiale des concepteurs de la Sécurité sociale et des forces vives qui ont permis empiriquement son existence était de garantir une certaine indépendance de l’institution à l’égard de toute forme de paternalisme (étatique, patronal, confessionnel ou encore mutualiste)18 ; ce pourquoi ils ont préféré un financement par le salaire et une gestion principalement par les cotisants eux-mêmes – l’impôt serait le signe d’une institution pleinement aux mains de l’Etat. Néanmoins, cette indépendance n’était pas entière : si la gestion ouvrière du budget se faisait avec une grande marge de manoeuvre, l’État décidait tout de même des taux de cotisation, du prix et du taux de remboursement de nombreux services et médicaments. La part de l’impôt, peu importante dans les premières décennies19, n’a fait que croître en même temps que s’affirmait la place de l’État dans la gestion de la Sécurité sociale (dont 1967, 1990 avec la CSG et 1996 entre autres forment des étapes clés). Malgré la parenthèse des années 1950 traduisant des velléités des gouvernements de délégitimation de la cotisation via le gel de son taux d’une part et d’autre part des tentatives infructueuses de fiscalisation, la cotisation a connu un triplement de son taux tendanciellement entre 1945 et 1995 (avec toutefois un ralentissement à partir des années 1980)20. L’attachement populaire et politique à la cotisation et l’efficacité de cette dernière étaient tels qu’ils eurent raison de la fiscalisation plusieurs fois tentée dans les années 1950 ; cette défense de la cotisation s’est aussi bien traduite au sein du Parlement que chez les travailleurs avec mouvements de grève d’ampleur nationale, contestation qui a même conduit à la chute d’un gouvernement en 1952 et l’État délaissa un temps l’idée de fiscaliser le régime général (entre le début des années 1960 et les années 1980)21.

Pour finir, la réduction des cotisations sociales comme option permettant d’augmenter le salaire net des cotisants ou la création d’emplois est une fausse solution car elle conduirait à la dégradation de la couverture des risques (maladie, retraite, famille, accidents du travail, etc.) lesquels seront davantage à la charge des assurés eux-mêmes (ou de l’assurance privée à laquelle ils auront souscrit), ce qui reviendra notoirement plus cher qu’en cotisant au régime général (Da Silva a par exemple montré combien les complémentaires santé sont plus chères, plus inéquitables, plus inégalitaires et moins efficaces que régime général)22. Le moindre financement du régime général par cotisation conduit l’État (aujourd’hui seul à décider en matière de Sécurité sociale) à approfondir la tutélarisation des prestations et la pilarisation du système de santé, c’est-à-dire la séparation entre ce qui peut être fait par le public (ciblage de publics spécifiques : les plus malades qui eux seront bien couverts (le gros risque étant inassurable par le privé car non rentable), les affections longues durée (ALD) ; les pauvres avec la CSS) et ce qui peut être fait par le privé (pour tous les autres, supposés avoir les moyens d’y souscrire). Cette sélectivité des publics engendre des effets de seuil tout bonnement néfastes sur le lien social (en éveillant des sentiments d’injustice du type « pourquoi toi tu as droit et moi pas ? »), ce contre quoi précisément la Sécurité sociale (avec son principe fondateur d’universalité) a été érigée23. La cotisation sociale est un ajout au salaire net. Elle n’est pas un prélèvement ou une taxe sur le travail, elle en est le vecteur de sa reconnaissance sociale et transfigure le revenu en salaire ; la baisse des cotisations sociales (par gel des taux et exonérations) diminue le salaire et est une attaque à la fois contre la Sécu et contre le salaire24.

2.2. Qu’est-ce qui techniquement différencie la cotisation de l’impôt ?

L’impôt est une taxe sur le patrimoine. Dans l’impôt, l’argent collecté fait l’objet d’un arbitrage annuel (via les Lois de Finance) pour déterminer les postes de dépenses de l’État qu’il assurera et selon les priorités définies (tant de pourcent à l’éducation, tant de pourcent à l’armée, etc.). Qui dit arbitrage annuel dit que la part allouée à un poste est variable d’une année à l’autre, et ce au bénéfice ou au détriment d’un autre poste. La cotisation quant à elle est rendue possible grâce au salaire. Dans la cotisation, l’argent est sanctuarisé : on sait à quoi il va servir ; et aussitôt entré dans les caisses il est attribué là où les besoins sont exprimés et identifiés (hôpitaux, retraites, maladie…)25 ; raison pour laquelle on dit du régime général qu’il est un système par répartition. Comme évoqué plus haut, la Sécurité sociale dispose depuis 1996 d’un budget (distinct de celui de l’Etat) c’est-à-dire d’une enveloppe fermée à ne pas dépasser décidée à l’avance au parlement, ce qui rapproche son fonctionnement de celui de l’Etat, et en change même la philosophie : jusqu’alors la priorité était de financer les besoins constatés et de s’ajuster à leur évolution ; avec cette réforme il s’agit d’abord de s’adapter aux contraintes budgétaires fixées peu importe l’évolution des besoins : « on passe d’une logique de réponse à des besoins à une logique d’adaptation à une contrainte budgétaire », écrit Da Silva26. Depuis 1996 également, l’État impose à la Sécurité sociale d’emprunter sur les marchés financiers (dette sociale) pour faire face à l’augmentation de la production de soin plutôt que de procéder à l’augmentation des cotisations sociales. La CRDS est une taxe greffée à la cotisation, créée à cette occasion non pas pour financer le système de soins mais pour alimenter la CADES destinée à rembourser la dette sociale accumulée. La Sécu doit donc veiller chaque année à dégager suffisamment d’excédent pour payer la CADES (17 milliards par an), ce qui en fin de compte la plonge dans une situation déficitaire et alimente à nouveau la dette…

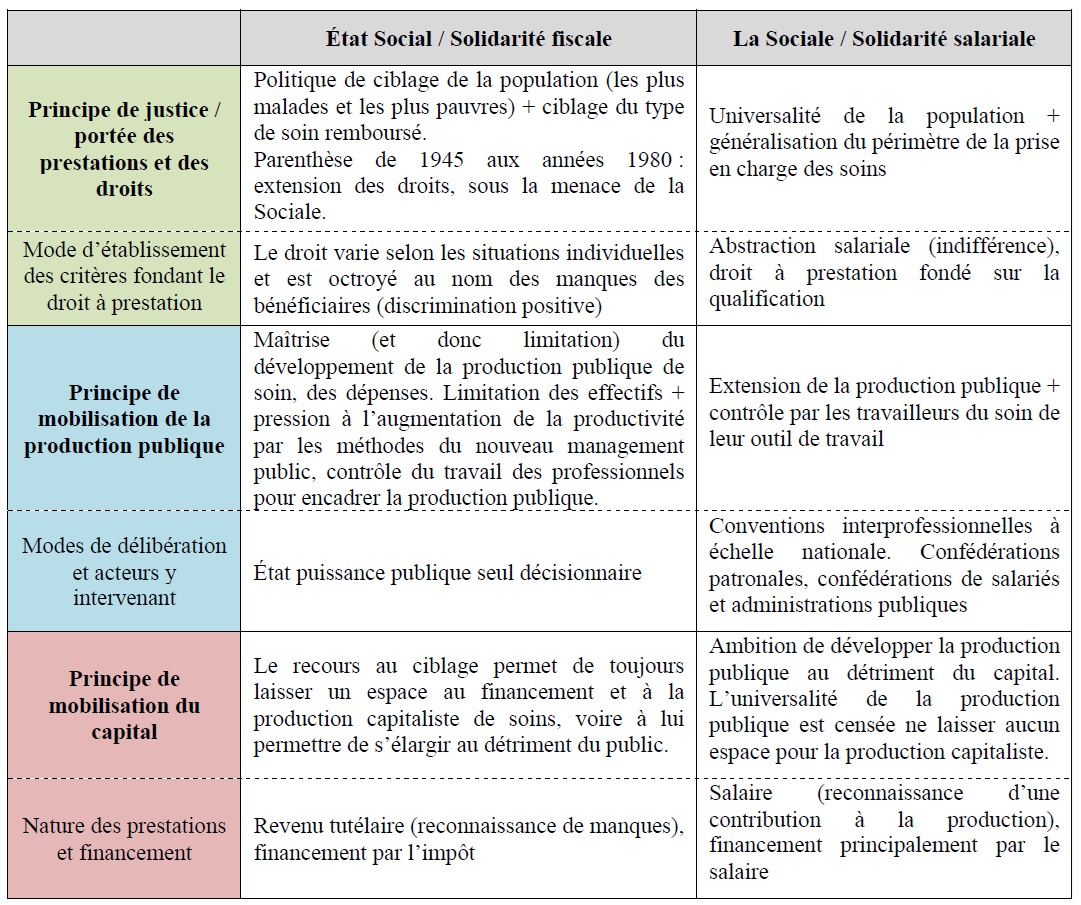

2.3. Singularité de la solidarité fondatrice de la Sécurité sociale (solidarité salariale)

Ainsi que l’a montré Friot dans son ouvrage Puissances du salariat en convoquant le travail de François Ewald sur la naissance de l’« État-providence » à la fin du XIXe siècle, il est essentiel de préciser de quelle solidarité il est question lorsqu’on parle des institutions de Sécurité sociale. En effet, aussi contre-intuitif que cela puisse paraître, la solidarité est un principe également au coeur du contrat social libéral économique ; la « bienfaisance » était une obligation collective déjà chère à Adolphe Thiers en 185027. Nicolas Da Silva et Philippe Batifoulier distinguent dans leurs recherches respectives deux modalités (ou types de dynamiques) portant la protection sociale publique et invitent par là même à ne pas réduire le public à l’étatique, ni à confondre socialisation et nationalisation28 :

- L’État Social (ou « Welfare state ») qui correspond à l’ensemble des mesures sociales portées par l’État en recourant à des ressources fiscales pour les financer ; ce faisant il met en oeuvre une solidarité fiscale sur laquelle nous reviendrons plus loin.

- La Sociale (ou « citizen welfare ») qui renvoie à la démarche des intéressés euxmêmes dans la prise en main de la protection sociale et de ce qui a trait plus généralement au salaire ; ils se retrouvent pour ainsi dire en responsabilité (autoorganisation). Cette modalité de production publique repose sur un financement par le salaire et pratique une solidarité salariale. « La Sociale » est à l’origine le nom de l’auto-organisation des citoyens lors de la Commune de Paris de 1871 qui, insurgés contre l’Etat, ont promulgué un ensemble de mesures sociales. Ce n’est pas sans référence à cette expérience que des travailleurs auto-organisés et fraîchement nourris de leur résistance à l’État et au capital durant la Seconde Guerre mondiale, ont porté la Sécurité sociale d’après 1945.

Eu égard à la place de La Sociale lors de la création de la Sécurité sociale et de ses premières décennies de fonctionnement, cette dernière s’est construite sur des principes et techniques qu’il convient de différencier de celles des politiques sociales portées par l’État. En effet, étant donné que depuis 1967 mais surtout 1996 le pouvoir de gestion des caisses est entièrement aux mains de l’Etat, cette classification permet de comprendre les orientations et mécanismes au coeur de la solidarité fiscale, type de solidarité que l’État tente depuis le début (avec succès ou non) d’insuffler dans la Sécurité sociale.

Trois principes structurant les systèmes de soin et de protection sociale distinguent alors l’État social de la Sociale29 :

Historiquement, la solidarité fiscale a presque toujours consisté en du ciblage porté sur les seuls groupes les plus pauvres de la population (assistance). Les prestations sont donc sélectives car fondées sur les caractéristiques individuelles des intéressés (âge, ressources, composition du foyer, etc.). Les non-pauvres doivent se tourner vers l’épargne, le système assurantiel privé. L’État en tant que puissance publique établit seul les règles. À l’inverse, une solidarité salariale repose sur l’universalité des prestations (elle vise à couvrir tout le monde à 100 % ; chacun est à la fois cotisant et bénéficiaire mais le droit est fondé sur la réalisation du risque et non pas sur la mesure d’une cotisation préalable : « chacun cotise selon ses moyens et reçoit selon ses besoins ») et sur la qualification (laquelle fait abstraction des caractéristiques personnelles, professionnelles et géographiques). Les règles de fonctionnement et les évolutions sont décidées à plusieurs voix (les représentants des salariés, les représentants des employeurs et l’Etat) qui conviennent d’accords nationaux : dans les institutions salariales il y a permanence de la délibération, du débat politique (le salaire est d’abord affaire d’accords interprofessionnels et non pas de règles fixées par l’Etat). En mettant en évidence la violence économique/sociale, ces institutions rendent possible le débat sur son traitement, à l’inverse de l’épargne qui ne confie l’aléa qu’au contrat et à la « sanction des marchés30 ». Contrairement à la doxa selon laquelle elles seraient archaïques, figées dans un monde révolu, ce sont en vérité des institutions qui ont fait preuve d’une grande souplesse et qui se sont constamment adaptées aux impératifs sociaux31.

Par son inscription dans le sillage du salaire en étant à la fois le fruit et l’instrument de son affirmation des années 1920 aux années 1980, la Sécurité sociale s’est construite comme salaire de producteurs et non comme le revenu d’êtres de besoin32. La référence et l’indexation des retraites et du chômage sur le salaire font de ces prestations un salaire ; contrairement aux revenus de solidarité fiscale. Le salaire est la caractéristique des salariés ; la solidarité fiscale est quant à elle la caractéristique des exclus du droit commun au salaire (les pauvres, les « jeunes »…)33. Avant 1945-1946 en France, il existait déjà un ensemble – éclectique, désordonné, parcellaire et inégalitaire – de mesures de protection sociale d’initiative étatique, patronale, mutualiste et confessionnelle : « Depuis 1898, écrit Da Silva, la gestion des accidents du travail est confiée au patronat et aux compagnies d’assurances. Les allocations familiales, obligatoires depuis 1917 dans la fonction publique et depuis 1930 dans le privé, sont gérées par le patronat qui utilise son pouvoir de fixation du taux de cotisation (entre 4 et 17 %) comme outil de politique salariale et de dumping social. La retraite et les soins pour les salariés du privé sont financés par les assurances sociales de 1928-1930, où le poids de la mutualité est prépondérant. Les fonctionnaires bénéficient de dispositions antérieures. » Ce qui a eu lieu en 1945 et surtout 1946, c’est un profond bouleversement, une rupture, une subversion de ces pratiques en changeant la nature et la signification des prestations : elles deviennent salariales (elles émanent désormais du salaire socialisé et sont du salaire : les allocations familiales reconnaissent dès lors le travail parental, les retraites en tant que continuation du salaire reconnaissent le travail des retraités, le chômage après 1959 reconnaît par leur proximité à l’emploi le travail des chômeurs, le régime des intermittents du spectacle à partir des années 1970 reconnaît au-delà des cachets le travail des concernés, etc.)34. Avec les réformes initiées dans les années 1980 priorisant puis renforçant le principe de contributivité (et désindexant du salaire pour les indexer aux prix les retraites du privé à partir de 1987, puis celles de la fonction publique et des régimes spéciaux dans les années 2000 sous Raffarin et Fillon), les prestations salariales s’inscrivent dans une logique de salaire différé, d’épargne et d’allocation tutélaire, ce qui contredit leur essence (un salaire est en effet une qualification immédiate et non un report à plus tard de sa part non consommée) et marque le retour des formes de légitimités libérales du droit à ressources35.

2.4. Quid des déficits et du Trou de la Sécu ?

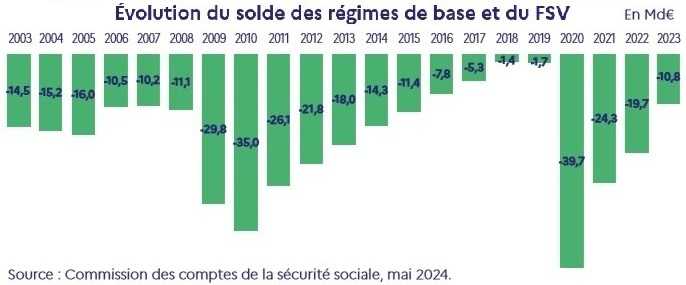

Selon la ou les convention(s) retenue(s) et l’échelle considérée (régime général ou bien sécurité sociale au sens large), le bilan de la Sécurité sociale peut être déficitaire ou excédentaire. Au sens large, la situation des ASSO est en général depuis 2014 – sauf pour 2020 et 2021 – excédentaire (de 13,2 milliards d’euros en 2023 par exemple), voire à l’équilibre comme c’est le cas en 2024 avec des recettes et des dépenses évaluées à 776 milliards d’euros36. Le régime général quant à lui est souvent en déficit pour des raisons que nous détaillerons plus loin. A ce propos, il est essentiel de rappeler qu’il n’y a pas, objectivement, de « trou de la Sécu » ; celui-ci est une construction politique et médiatique presque aussi ancienne que la Sécu visant à légitimer – via la dramatisation des comptes sociaux – un agenda politique austéritaire37. En revanche, le déficit du régime général est une réalité, quoique le terme déficit soit inexact ; en vérité, le terme technique « besoin de financement » est celui qui convient le mieux : il désigne le résultat d’une opération comptable constatant à la fin de l’année l’infériorité des recettes par rapport aux dépenses, dépenses qui ne sont que la traduction des besoins couverts par la Sécu. Pour résumer, ce ne sont pas les besoins qui sont anormalement élevés, ce sont les ressources qui ne sont pas suffisamment mobilisées. D’aucuns pourraient rétorquer que si les dépenses croissent, ce serait à cause des dérapages inconsidérés, des abus voire des fraudes des assurés ; or si l’on rapporte – comme l’a fait Sterdyniak en 2019 – l’augmentation des dépenses de la Sécu à celle du PIB et à celle de la masse salariale, on constate qu’elle a été moins importante que les deux autres (2,1 % pour la Sécu, contre 2,7 % pour le PIB et 3,3 % pour la masse salariale), quant aux abus ils sont difficilement mesurables et les fraudes aux prestations, bien qu’en augmentation par rapport à 2016, demeurent imprécises et très minoritaires selon le Haut Conseil pour le financement de la protection sociale (la fraude dite sociale estimée à 13 milliards et détectée à 2,1 milliards est à 2/3 une fraude aux cotisations) ; en vérité l’augmentation structurelle des dépenses est surtout liée au vieillissement de la population, la crise sanitaire, l’équipement technique, l’inflation, etc. De même, on pourrait sérieusement faire mordre la poussière à la doxa selon laquelle la croissance des dépenses serait une spécificité française en énonçant, comme Duval, qu’elle s’est produite en vérité « dans l’ensemble des pays de l’OCDE ces quarante dernières années » et que la France n’est pas le pays qui dépense le plus (et même si ce l’était, est-ce un mal ?)38. Aussi, il serait tout bonnement risible d’expliquer l’accroissement brutal des besoins de financement entre 2008 et 2009 puis entre 2019 et 2020 par une explosion de départs en retraite, d’arrêts-maladie ou de fraudes aux prestations. On pourrait encore, d’une autre manière, relativiser le déficit d’une part en considérant sa part dans les ressources du régime général (environ 1,8% en 2023), et d’autre part en le comparant à celui du budget de l’État (en 2023 le déficit de l’État s’élève à 155,7 milliards d’euros soit 5,5 % du PIB et la dette de l’État seul (hors administrations publiques locales et ASSO) à 2 513,7 milliards soit l’équivalent du PIB ; contre 10,8 milliards de déficit pour le régime général, 13,2 milliards d’excédent et 263,7 milliards de dettes pour les ASSO)39 ; voire même tout simplement en en expliquant les causes.

Les deux grandes raisons du besoin de financement du régime général sont donc : ce qu’on appelle les crises du capitalisme (crise des subprimes, de la Covid-19, etc. qui diminuent les recettes à cause du ralentissement de l’économie et font augmenter les dépenses absorbant les effets néfastes des aléas) d’une part, et d’autre part les réponses des gouvernements auxdites crises (par leur manque d’anticipation et surtout en menant depuis le début des années 1980 des politiques de lutte contre le salaire)40. Les politiques de lutte contre le salaire se traduisent principalement par :

- l’accroissement de modalités de rémunération du travail non soumises à cotisations sociales et évitant donc de plus en plus la forme salariale (primes, intéressement, participation, etc.) Les exemptions d’assiette représentent en 2023 un manque à gagner de 14 milliards d’euros.

- la promotion par l’État de l’emploi non salarié (stage, apprentissage, auto-entreprenariat, etc.) et par une politique massive d’exonérations (débutée en 1993 par Balladur). En 1992, le montant des exonérations ne dépassait pas les 2 milliards ; en 2023-2024 il représente près de 75 milliards d’euros. L’une de ces mesures, le CICE par exemple, engendre selon les estimations 20 milliards d’euros de pertes par an pour un effet sur l’emploi contesté à maints égards (entre zéro et 100 000 créations d’emploi estimées, très loin du million escompté). L’État ne compense pas entièrement les exonérations.

- la non-compensation des exonérations que pourtant l’État lui-même fait subir à la Sécu : 2,7 milliards en 2023.

- le poids de la CADES dans les finances de la Sécu : environ 17 milliards par an.

- l’ACOSS qui depuis 2006 se tourne vers les marchés : entre 2007 et 2017 le montant emprunté a été de 156 milliards d’euros.

- l’hôpital, de plus en plus invité (depuis les « Plan Hôpital » de 2003 et de 2007) à emprunter aux banques et sur les marchés financiers. La dette des hôpitaux passe de 11,9 milliards en 2003 à 24 en 2009 et stagne depuis quelques années autour de 30 milliards.

- les frais de gestion du double traitement des actes de soin (à la fois par la Sécurité sociale et par la complémentaire) : sur un montant de 15,7 milliards en 2018, la Sécu en dépense 7,3 milliards.

- l’automatisation et les délocalisations ôtent une part de la masse salariale sans pour autant restituer le manque à gagner que cela engendre pour la Sécu (les machines par exemple permettant d’importants gains de productivité ne sont pas soumises à cotisations)41.

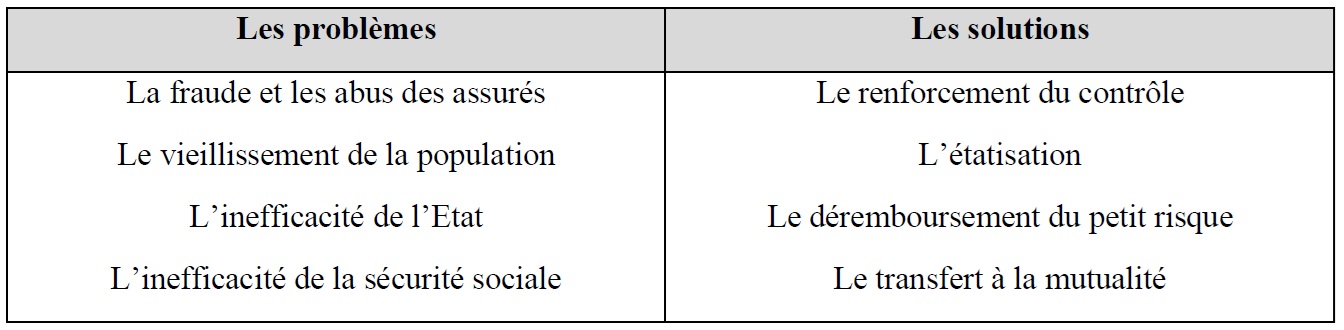

La ritournelle du trou de la Sécu est pratiquement aussi vieille que l’institution elle-même. L’une des premières mesures traduisant une méfiance sur l’usage des fonds de la Sécurité sociale remonte à 1947 avec l’institution d’un Comité d’assainissement financier par le ministre des Finances et de l’Économie René Mayer. Des articles du Figaro en 1948 ne ménageront pas non plus la Sécu. L’épisode le plus édifiant et qui servira à vrai dire de répertoire pour tous les détracteurs du régime général qui suivront jusqu’à aujourd’hui est le débat du 10 juillet 1949 à l’Assemblée nationale avec toute une batterie d’arguments, de problèmes et remèdes, dont la résonnance contemporaine est frappante42 :

Même si elle était présente et récurrente depuis les débuts de la Sécu, la thématique du trou n’a jusqu’au cours des années 1970 pu s’imposer, rencontrant d’importantes et efficaces oppositions des forces sociales (au parlement comme dans la société plus généralement). Elle n’a réussi à s’imposer comme évidence qu’à partir de l’affaiblissement politique des acteurs portant une « autre vision » de la Sécurité sociale43.

3. Vers une extension de la Sécurité sociale

Les conquis de la Sécurité sociale, ses preuves maintes fois démontrées et l’esprit démocratique de ses débuts ont inspiré des projets d’extension à des secteurs qu’elle n’a pu atteindre. Le gel de la cotisation depuis le début des années 1980 et son recul dans les années 1990 ont compromis le déploiement de la Sécurité sociale et du salaire qui avait cours depuis les années 1920 alors que précisément l’élargissement continu est un de leurs fondamentaux.

C’est donc pour retrouver et prolonger cette dynamique qu’un ensemble d’acteurs (universitaires, associations, collectifs…) proposent depuis au moins une dizaine (parfois une vingtaine) d’années la mise en sécurité sociale d’un certain nombre de secteurs de production en les finançant par le salaire et donc en marginalisant l’impôt et en ne recourant pas à la dette. L’initiative en ce sens qui actuellement rencontre le plus d’échos et de concrétisations sur le terrain est la Sécurité sociale de l’Alimentation (dont le collectif qui la porte est initié par ISF-Agrista en 2019). D’autres initiatives de Sécurités sociales sectorielles sont en réflexion telles que celles portant sur l’éducation, le transport, l’énergie, ou encore les obsèques. Enfin, l’économiste et sociologue Bernard Friot ainsi que Réseau Salariat, qui travaillent depuis plusieurs décennies sur la question du salaire et de la Sécurité sociale, proposent en s’appuyant sur tous les leviers qui ont permis le succès de ces institutions (hausse du taux de cotisation, socialisation macroéconomique du salaire, démocratie salariale, etc.) l’attribution universelle d’un salaire à la qualification personnelle (sur le modèle du déjà là du statut de la fonction publique) et la souveraineté des citoyens sur la production et leur travail (chacun et collectivement décide de ce qui est produit et des modalités de production, avec tout ce que cela comporte en termes d’exigences éthiques, écologiques, de conditions de travail, d’horaires, etc.)44. Autant dire que la Sécurité sociale n’a pas fini de s’étendre ; c’est même tout l’inverse !

Ressources mobilisées

Références bibliographiques :

- Damon Julien, Ferras Benjamin, La Sécurité Sociale, Presses Universitaires de France, « Que sais-je ? », Paris, 2015

- Daniel Christine, Tuchszirer Carole, L’État face aux chômeurs. L’indemnisation du chômage de 1884 à nos jours, Flammarion, Paris, 1999

- Da Silva Nicolas, La bataille de la sécu. Une histoire du système de santé, La Fabrique, Paris, 2022a

- Duval Julien, Le mythe du trou de la Sécu, Raisons d’agir, Paris, 2020 [2007]

- Friot Bernard, Émanciper le travail : entretiens avec Patrick Zech, La Dispute, Paris, 2014

- Friot Bernard, Et la cotisation sociale créera l’emploi, La Dispute, Paris, 1999

- Friot Bernard, L’enjeu des retraites, La Dispute, Paris, 2010

- Friot Bernard, L’Enjeu du salaire, La Dispute, Paris, 2012

- Friot Bernard, Puissances du salariat, La Dispute, Paris, 2012 [1998]

- Friot Bernard, Vaincre Macron, La Dispute, Paris, 2017

- Grégoire Mathieu, Les intermittents du spectacle. Enjeux d’un siècle de luttes (de 1919 à nos jours), La Dispute, Paris, 2013

- Higelé Jean-Pascal (dir.), Les transformations des ressources des travailleurs. Une lecture de l’emploi et des droits sociaux en France, Presses Universitaires de Nancy, Nancy, 2009a

- Jobert Bruno, Le Social en Plan, Les Editions ouvrières, Paris, 1981

- Palier Bruno, Gouverner la Sécurité sociale, Presses Universitaires de France, Paris, 2002

- Supiot Alain (dir.), Au-delà de l’emploi. Transformations du travail et devenir du droit du travail en Europe, Flammarion, Paris, 1999

Articles, chapitres d’ouvrages collectifs, interviews journalistiques, films documentaires, documents officiels, projets de loi :

- Batifoulier Philippe, « La resocialisation contre la Covid-19. Le retour de “La Sociale” ? », Économie et Politique, novembre-décembre 2020

- Conseil d’Orientation des Retraites (COR), « Les enjeux d’une taxe sur les robots », Séance plénière du 17 octobre 2019, Document de travail n°7

- Da Silva Nicolas, « Le mythe du “ trou de la Sécu ” à l’aune des débats parlementaires de 1949 », in Brunet Carole, Darcillon Thibaut, and Rieucau Géraldine (Eds), Économie sociale et économie politique, Regards croisés sur l’histoire et sur les enjeux contemporains, Presses universitaires de Louvain, Louvain, 2017

- Da Silva Nicolas, « Se défendre face au trou de la Sécu », VRS n°439, 2024/12, pp.43-46

- Da Silva Nicolas, « “Trou de la Sécu” : Tout sur le plus long mensonge de la République », Interview par Lap Lisa, Le Média, le 21 octobre 2022b

- Direction de la Sécurité sociale, « Les Chiffres Clés de la Sécurité sociale 2023 », Edition 2024

- Direction de la Sécurité sociale, « Projet de loi de financement de la sécurité sociale pour 2025 (PLFSS 2025), Annexe 1 : Présentation des régimes obligatoires de base de la sécurité sociale », octobre 2024

- Direction de la Sécurité sociale, « Projet de loi de financement de la sécurité sociale pour 2025 (PLFSS 2025), Annexe 3 : Équilibre des finances sociales : recettes, dépenses, soldes et relations financières avec les autres administrations publiques des régimes de base de sécurité sociale », octobre 2024

- Direction de la Sécurité sociale, « Projet de loi de financement de la sécurité sociale pour 2025 (PLFSS 2025), Annexe 4 : Présentation des mesures de réduction et d’exonération de cotisations et contributions ainsi que de leur compensation », octobre 2024

- France TV Slash, « Datagueule – Hôpital public, l’optimisation à mort », France Télévisions, Premières Lignes, et StoryCircus, 23 avril 2020

- Haut Conseil pour le financement de la protection sociale (HCFIPS), « Lutte contre la fraude sociale – État des lieux et enjeux », Rapport, juillet 2024

- Higelé Jean-Pascal, « La violence tutélaire des politiques de traitement du chômage », Troisième Congrès de l’Association française de sociologie, Paris, avril 2009b

- Higelé Jean-Pascal, « Quel salaire pour les chômeurs ? », Les notes de l’Institut Européen du Salariat, n°4, mai 2009c

- INSEE, « Le compte des administrations publiques en 2023 », Insee Première n°1998, mai 2024

- Ligue de l’enseignement, « Dossier d’accompagnement pédagogique du film de Gilles Perret “La Sociale” », 2016

- Palier Bruno, « Gouverner le changement des politiques de protection sociale », in Favre Pierre, Schemeil Yves, and Hayward Jack (dir.), Être gouverné. Études en l’honneur de Jean Leca, Presses de Sciences Po, Paris, 2003, pp.163-179

- Perret Gilles, « La Sociale », Rouge Productions, 2016

- Projet de loi de finances (PLF 2025), « Rapport économique, social et financier », 11 octobre 2024

- Projet de loi de financement de la Sécurité sociale pour 2025 (PLFSS 2025), Assemblée Nationale n°325, Enregistré à la Présidence de l’Assemblée nationale le 10 octobre 2024

- Sterdyniak Henri, « Le déficit de la Sécurité sociale, un mensonge d’État », Note des Économistes Atterrés, octobre 2019

- Zemmour Michaël, « Exonérations, exemptions et dépenses fiscales : quels coûts pour la protection sociale ? », La Revue de l’IRES, n°87, 2015/4

Éléments lexicaux

Exemptions d’assiette : « [elles] se distinguent des exonérations en ce qu’elles consistent à exclure certains revenus de l’assiette soumise aux prélèvements. […] Ces exceptions peuvent être regroupées en quatre catégories : les dispositifs de participation financière (intéressement, participation, plan d’épargne d’entreprise) ou d’actionnariat salarié (stock-options, actions gratuites) ; les accessoires de salaires qui prennent en général la forme de chèques ou de titres de paiement destinés au financement de besoins fléchés : restauration, vacances, services à domicile ; le financement de la protection sociale complémentaire collective et obligatoire (prévoyance complémentaire et retraite supplémentaire) ; les indemnités versées dans certains cas de rupture du contrat de travail (plan de sauvegarde de l’emploi, licenciement, rupture conventionnelle). » PLFSS 2025, Annexe 4 (op. cit.), octobre 2024, p.26

Qualification : A ne pas confondre avec la certification (diplôme) qui n’est qu’une de ses composantes, la qualification est la « reconnaissance de la capacité de produire de la valeur économique à un certain niveau et attribution du salaire correspondant. » Les grilles de qualification sont définies politiquement par les conventions collectives. Dans le privé la qualification est liée au poste tandis qu’elle est un attribut de la personne (grade) dans la fonction publique. Friot Bernard, L’Enjeu du salaire, La Dispute, 2012, p.192-193

Ressource (ou allocation, ou revenu) tutélaire : « ressource monétaire définie par une tutelle (la puissance publique le plus souvent) au nom des manques de ses bénéficiaires (manque d’employabilité, de ressources,…). C’est parce que le travailleur, dans ou hors de l’emploi, est désigné comme victime que s’ouvre pour lui un droit à ressources (discrimination positive), un minimum social pour aider les “exclus” à vivre, ou une subvention à l’employeur pour aider le travailleur disqualifié à intégrer l’emploi. La tutelle sur le droit intervient à 2 niveaux pour établir : 1) les conditions de manque qui ouvrent droit à ressources (plafond de ressources, niveau de qualification maximum…) ; 2) les comportements adéquats du bénéficiaire pour continuer à percevoir ce droit (efforts de formation, de présentation, de socialisation…). » Higelé Jean-Pascal, « Quel salaire pour les chômeurs ? », Les notes de l’Institut Européen du Salariat, n°4, mai 2009c, p.2

Salaire : « Le salaire est la distribution politique immédiate (sans passage par le patrimoine) du flux des ressources nées du travail vivant de tous, et cela pour assumer des engagements massifs et de long terme. Il n’y a pas de “fondement objectif”, extra-politique, de la distribution des ressources : c’est l’état du rapport de forces sociales qui en décide, et les calculs, justificateurs ou dénonciateurs, de la contrepartie du salaire individuel en travail individuel sont des tentatives pour échapper à la nature profondément politique du partage » ; « A tout travail reconnu sous la forme de l’emploi est attribué un salaire en deux parties : un salaire direct et une cotisation sociale. Le salaire direct obéit à un tarif défini par la négociation collective de branche et éventuellement transposé, sous une forme plus ou moins négociée, au niveau de l’entreprise. Répondant elles aussi à des règles générales, les cotisations sociales sont immédiatement converties en prestations, sans passage par un stock d’épargne. […] Le salaire fonctionne ainsi non comme un prix mais comme un barème et sa distribution, politique, conduit les employeurs pris collectivement à assumer les périodes de chômage, de maladie, de vieillesse, d’enfance et de jeunesse des travailleurs. » Friot Bernard, Puissances du salariat, La Dispute, Paris, 2012 [1998], p.43 et p.415

Salaire différé : « ressource monétaire salariale qui emprunte à la rente d’épargne certains traits. Le droit à ressources est conçu comme le retour des cotisations passées : un principe de contributivité guide la définition des montants ou la durée des prestations. Ce retour des cotisations est fictif car en répartition, les cotisations sociales sont utilisées l’année même où elles sont prélevées : les prestations des uns sont financées par les cotisations des autres. Mais le principe de définition du droit reste que “l’on a droit en fonction de ce que l’on a versé”. » op.cit. Higelé 2009c, p.2

Salaire socialisé : « ressource monétaire payée par les employeurs à l’occasion des emplois. Il est socialisé à 2 niveaux : 1) l’attribution et le montant du salaire socialisé est une décision politique, résultat de la négociation ; 2) à travers les cotisations sociales, une partie importante de la masse salariale (40 %) est mutualisée pour garantir – y compris hors de l’emploi – cet accès à un salaire payé par les employeurs. Le niveau du salaire socialisé est défini, non pas par la contrepartie en travail passé, présent ou à venir, mais en fonction de la qualification entendue comme un attribut politique sur lequel le conflit salarial s’appuie pour fixer un montant de rémunération. » Ibid. p.2

Salariat : Deux types de définitions du salariat existent, l’une « consiste à réduire le champ d’application du droit du travail, à une conception stricte du critère de la subordination », la seconde « consiste au contraire à élargir le champ d’application du droit du travail, en recourant à d’autres critères que celui de la subordination juridique. […] » Supiot Alain (dir.), Au-delà de l’emploi. Transformations du travail et devenir du droit du travail en Europe, Flammarion, Paris, 1999, p.41. La définition pertinente pour penser le salariat en tenant compte de sa composante qu’est la Sécurité sociale est la définition extensive : « L’emploi reconnaît les individus comme travailleurs très au-delà de ce qu’il saisit d’eux comme force de travail. Cette extension, opérée par une distribution politique du salaire, constitue le salariat comme espace d’affirmation du travailleur collectif face à une logique capitaliste dominante qui soumet la reconnaissance sociale des travailleurs à la valorisation du capital. » op. cit. Friot, 2012 [1998], p.48

Salarié : « D’une part, le salarié est un travailleur, et ce terme doit être pris dans l’abstraction que lui donne le salaire : la socialisation du salaire ignore ou relativise les caractéristiques concrètes de l’individu, ainsi que celles de son éventuel lieu de travail. Le salarié n’est pas salarié pour son âge, son sexe, la branche d’activité ou le type d’entreprise dans lesquelles il se trouve, il l’est pour la qualification de son poste ou de sa personne, qualification déterminée […] par délibération politique. Et, d’autre part, ce travailleur est reconnu quel que soit son rapport au travail immédiat : des temps totalement inutiles au travail d’emploi sont reconnus par le salaire, et c’est décisif quand on considère la rapidité des gains de productivité du travail et la déconnexion maintenant croissante entre travail immédiat et valeur du produit. […] Si les chômeurs indemnisés comme tels par l’assurance-chômage sont des salariés, c’est parce que le salaire consiste à désigner dans l’abstraction de leur relation à l’emploi (demandeur d’emploi, retraité) des personnes jusqu’ici définies par leurs caractéristiques concrètes (pauvres, personnes âgées, jeunes) et soutenues par la fiscalité redistributive (aide sociale, minimum vieillesse, statut de l’étudiant). L’exclusion commence là où le salaire s’arrête. […] Les prestations financées par le salaire renforcent le statut de salariés de leurs bénéficiaires au lieu de couper leur existence en deux entre les revenus du travail et ceux de la solidarité nationale […]. » Friot Bernard, Et la cotisation sociale créera l’emploi, La Dispute, Paris, 1999, p.86-87

Valeur ajoutée (PIB) : « valeur économique nouvelle en cours de création (la valeur ajoutée nouvelle créée dans l’année est le PIB). Lorsqu’on a ôté du prix d’un produit le coût des consommations intermédiaires (énergie, matières premières), on obtient la valeur ajoutée qui, dans la convention capitaliste de la valeur, se partage entre profit et salaire. » op. cit. Friot, 2012, p.198

Index

Sigles, acronymes et abréviations :

- ACOSS : Agence Centrale des Organismes de Sécurité Sociale

- AGIRC-ARRCO : Association Générale des Institutions de Retraite des Cadres – Association pour le Régime de Retraite Complémentaire des salariés

- ALD : Affection Longue Durée

- ARS (ex-ARH) : Agence Régionale de Santé (ex-Agence Régionale d’Hospitalisation)

- ASSO : Administrations de Sécurité SOciale

- AT-MP : Accidents du Travail – Maladies Professionnelles

- CADES : Caisse d’Amortissement de la DEtte Sociale

- CAF : Caisse d’Allocations Familiales

- CARSAT : Caisses d’Assurance Retraite et de la Santé au Travail

- CCMSA : Caisse centrale de la mutualité sociale agricole

- CCSS : Commission des Comptes de la Sécurité Sociale

- CGT : Confédération Générale du Travail

- CICE : Crédit d’Impôt Compétitivité Emploi

- CNAF : Caisse Nationale d’Allocations Familiales

- CNAM : Caisse Nationale d’Assurance Maladie

- CNAV : Caisse Nationale d’Assurance Vieillesse

- CNR : Conseil National de la Résistance

- CNSA : Caisse nationale de solidarité pour l’autonomie

- COR : Conseil d’Orientation des Retraites

- CPAM : Caisse Primaire d’Assurance Maladie

- CRDS : Contribution au Remboursement de la Dette Sociale

- CSG : Contribution Sociale Généralisée

- CSS : (ou C2S) Couverture Santé Solidaire

- EHPAD : Etablissement d’Hébergement pour Personnes Âgées Dépendantes

- FNMF : Fédération Nationale de la Mutualité Française

- FNOSS : Fédération Nationale des Organismes de Sécurité Sociale

- FSV : Fonds de Solidarité Vieillesse

- HCAAM : Haut Comité sur l’Avenir de l’Assurance Maladie

- HCFiPS : Haut Conseil pour le Financement de la Protection Sociale

- LFI : Loi de Finance

- LFSS : Loi de Financement de la Sécurité Sociale

- MSA : Mutualité Sociale Agricole

- OCDE : Organisation de Coopération et de Développement Economiques

- OMS : Organisation Mondiale de la Santé

- ONDAM : Objectif National des Dépenses d’Assurance Maladie

- PCF : Parti Communiste Français

- PIB : Produit Intérieur Brut

- PLFSS : Projet de Loi de Financement de la Sécurité Sociale

- PMSI : Programme de Médicalisation des Systèmes d’Information

- RATP : Régie Autonome des Transports Parisiens

- RMI / RSA : Revenu Minimum d’Insertion / Revenu de Solidarité Active

- SMIC : Salaire Minimum de Croissance

- SNCF : Société Nationale des Chemins de Fer français

- T2A : Tarification à l’Activité

- UNÉDIC : Union Nationale interprofessionnelle pour l’Emploi Dans l’Industrie et le Commerce

- URSSAF : Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales

-

« Dès l’origine, de nombreuses forces politiques et économiques se sont liguées contre l’institution et ont obtenu de nombreux reculs par rapport aux ordonnances d’octobre 1945 : création séparée de caisses d’allocations familiales, […], multiplication des caisses professionnelles (indépendants, commerçants, agriculteurs, etc.) […] » Da Silva Nicolas, « Le mythe du “ trou de la Sécu ” à l’aune des débats parlementaires de 1949 », in Brunet Carole, Darcillon Thibaut, and Rieucau Géraldine (Eds),Économie sociale et économie politique, Regards croisés sur l’histoire et sur les enjeux contemporains, Presses universitaires de Louvain, Louvain, 2017, p.13 ↩︎

-

Une typologie équivalente peut être trouvée dans l’ouvrage de Friot Bernard, Et la cotisation sociale créera l’emploi, La Dispute, Paris, 1999, p.29 ↩︎

-

Projet de loi de financement de la Sécurité sociale pour 2025 (PLFSS 2025), Assemblée Nationale n°325, Enregistré à la Présidence de l’Assemblée nationale le 10 octobre 2024, p.4 ↩︎

-

Les chiffres et graphiques convoqués dans cette partie ont pour source le document officiel émis par la Direction de la Sécurité sociale « Les Chiffres Clés de la Sécurité sociale 2023 », Edition 2024 (édition la plus récente à ce jour). L’évolution du taux de cotisation au SMIC provient du « PLFSS 2025, Annexe 4 : Présentation des mesures de réduction et d’exonération de cotisations et contributions ainsi que de leur compensation », Octobre 2024, p.23-24 ↩︎

-

Da Silva Nicolas, La bataille de la sécu, La Fabrique, Paris, 2022a, p.25, p.39, p.47-48, pp.83-85, p.88, p.95- 96, p.100 ↩︎

-

Batifoulier Philippe, « La resocialisation contre la Covid-19. Le retour de La Sociale ? », Économie et Politique, novembre-décembre 2020, p.35 ; ibid. Da Silva, 2022a, p.72-73, p.119 ↩︎

-

« La protection sociale fait […] partie intégrante des modèles politiques en confrontation permettant aux différents camps de présenter le conflit comme une guerre juste. La Charte de l’Atlantique de 14 août 1941, signée par le président des Etats-Unis Franklin Roosevelt et le Premier ministre britannique Winston Churchill, annonce la volonté d’améliorer les conditions de travail, d’assurer le progrès économique et de garantir la sécurité sociale. […] Du côté des Alliés, la sécurité sociale devient progressivement un slogan international. En Angleterre, le rapport Beveridge connaît un succès extraordinaire dès sa parution en 1942. » Ibid. Da Silva, 2022a, p.122-123, p.126 ; Palier Bruno, Gouverner la Sécurité sociale, Presses Universitaires de France, Paris, 2002, p.85 ↩︎

-

Laroque Pierre, Au service de l’homme et du droit : souvenirs et réflexions, Association pour l’étude de l’histoire de la sécurité sociale, Paris, 1993, p.215 ; cité in Friot Bernard, Puissances du salariat, La Dispute, Paris, 2012 [1998], p.101 ↩︎

-

Op. cit. Da Silva, 2022a, p.129, p.131, p.134-135 ; « [Créée en 1946], la FNOSS [Fédération Nationale des Organismes de Sécurité Sociale] est une sorte de parlement des caisses de sécurité sociale fonctionnant sur un modèle fédératif. […] Elle est une initiative auto-organisée des ouvriers qui se trouvent en responsabilité. », p.134 ↩︎

-

Ibid. p.123-124 ; Friot Bernard, Vaincre Macron, La Dispute, Paris, 2017, pp.21-24 ; Da Silva Nicolas, « “Trou de la Sécu” : Tout sur le plus long mensonge de la République », Interview par Lap Lisa sur Le Média, 2022b, 19e min. 49 ↩︎

-

Op. cit. Da Silva, 2022a, p.154-155, pp.163-165 ; op.cit. Friot, 2012 [1998], p.154 ↩︎

-

Higelé Jean-Pascal (dir.), Les transformations des ressources des travailleurs. Une lecture de l’emploi et des droits sociaux en France, Presses Universitaires de Nancy, Nancy, 2009a, pp.46-54 ; op. cit. Friot Bernard, 2012 [1998], p.186-187, pp.225-228, pp.280-286. Sur le basculement idéologique de la planification des politiques sociales universelles vers des politiques sociales sélectives voir aussi Jobert Bruno, Le Social en Plan, Les Editions ouvrières, Paris, 1981, pp.52-59, p.84-85 ; et Palier Bruno, « Gouverner le changement des politiques de protection sociale », in Favre Pierre, Schemeil Yves, and Hayward Jack (dir.), Être gouverné. Études en l’honneur de Jean Leca, Presses de Sciences Po, Paris, 2003, pp.166-170, pp.172-177 ↩︎

-

Op. cit. Da Silva, 2022a, pp.167-170, p.199, pp.265-268 ↩︎

-

Op. cit. Friot, 2012 [1998], p.41-42, p.111, p.119-120, p.123, p.136, p.199, p.246-247 ; op. cit. Friot, 1999, pp.39-44 ↩︎

-

Duval Julien, Le mythe du trou de la Sécu, Raisons d’agir, Paris, 2020 [2007], p.142 ; op. cit. Da Silva, 2022a, p.98 ↩︎

-

Ibid. Da Silva, p.38, pp.155-159 ↩︎

-

Ibid. p.265-266 ; op. cit. Friot, 1999, p.95-96 ↩︎

-

Ibid. Friot, 1999, p.48, p.88-89 ; Ibid. Da Silva, p.15, p.124, p.126 ; op. cit. Palier, 2002, pp.80-89 ↩︎

-

Jusqu’en 1997, près de 80 % du financement de la Sécurité sociale étaient assumés par les cotisations sociales ; Ibid. Palier, 2002, p.426-427 ; op.cit. Palier, 2003, p.178 ↩︎

-

Friot Bernard, Emanciper le travail : entretiens avec Patrick Zech, La Dispute, Paris, 2014, p.42 ↩︎

-

« Si la fiscalisation échoue dans les années 1950, ce n’est pas faute d’avoir été tentée, au contraire. Mais chaque tentative a révélé l’incapacité de l’État à financer par l’impôt une protection sociale à la hauteur de ce qu’était capable de financer la cotisation. À quoi il faut ajouter que le Parlement joue encore un grand rôle sous la quatrième République. Or les représentants de la cotisation y sont fortement représentés, qu’il s’agisse de la CGT, avec les communistes, ou des familiaux, avec le MRP : il faudra attendre les années 1980, avec les regroupements de la droite autour du parti néogaulliste et de la gauche autour du parti socialiste, pour que leur expression politique disparaisse dans un Parlement au demeurant très affaibli. » op. cit. Friot, 2012 [1998], p.198, pp.192-198 ; op.cit. Friot, 1999, pp.44-46. ↩︎

-

Op. cit. Da Silva, 2022a, p.234, pp.236-242 ↩︎

-

Ibid. p.175-176 ; op. cit. Da Silva, 2022b, de la 36e min. et 50 sec. à la 37e min. et 10 sec. ↩︎

-

Friot Bernard, L’enjeu des retraites, La Dispute, Paris, 2010, p.88-89 ; op. cit. Friot, 1999, p.48-49 ↩︎

-

« [Les cotisations sont] immédiatement transformées en prestations : elles ne sont pas accumulées. […] les cotisations-prestations sont un élément du salaire, elles participent à la distribution courante des richesses courantes crées par le travail courant. » Op. cit. Friot, 2012 [1998], p.18 ↩︎

-

Op.cit. Da Silva, 2022a, p.18, p.167-169 ↩︎

-

Op. cit. Friot, 2012 [1998], p.28-29 ; Higelé Jean-Pascal, « La violence tutélaire des politiques de traitement du chômage », Troisième Congrès de l’Association française de sociologie, Paris, Avril 2009c, p.2 ↩︎

-

Op. cit. Da Silva, 2022a, p.11, p.113-117 ; op. cit. Batifoulier, 2020, p.34-35 ↩︎

-

Le tableau suivant synthétise les pages 26 à 30 de La bataille de la sécu (op. cit. Da Silva, 2022a) ; les parties sous les pointillés proviennent des pages 86-87, 100 à 102 et 132 de Et la cotisation créera l’emploi (op. cit. Friot, 1999). ↩︎

-

Ibid. Friot, 1999, p.52, p.54, pp.86-87, pp. 100-102, p. 126-127, p.132 ↩︎

-

Damon Julien, Ferras Benjamin, La Sécurité Sociale, PUF, « Que sais-je ? », Paris, 2015, p.23 ↩︎

-

Op. cit. Friot, 2014, p.51, p.58 ; op.cit. Friot, 2012 [1998], p.37 ↩︎

-

Op. cit. Jobert, p.85, p.87, p.159 : « perspective traditionnelle d’assistance ségrégative » ; op. cit. Friot, 1999, p.54-55 ↩︎

-

Op. cit. Da Silva, 2022a, p.125 ; op. cit. Palier, 2002, p.78-79 ; op. cit. Friot, 1999, p.55-56 ↩︎

-

Op. cit. Higelé, 2009c ; op.cit. Friot, 2010, pp.37-46, pp.75-85 ↩︎

-

Op. cit. Friot, 1999, pp.29-32 ; Sterdyniak Henri, « Le déficit de la Sécurité sociale, un mensonge d’État », Note des Economistes Atterrés, octobre 2019, p.3 ; op. cit. PLFSS 2025, 10 octobre 2024, p.4 ↩︎

-

Op. cit. Da Silva, 2022a, p.208 ; Op. cit. Duval, 2020 [2007], p.23, p.30-31 ↩︎

-

Op. cit. Sterdyniak, 2019, p.4 ; Da Silva Nicolas, « Se défendre face au trou de la Sécu », VRS n°439, 2024/12, p.45 ; HCFIPS, « Lutte contre la fraude sociale – État des lieux et enjeux », Rapport, juillet 2024, pp.13-15, pp.77-82 ; op. cit. Duval, 2020 [2007], pp.28-30 ↩︎

-

INSEE, « Le compte des administrations publiques en 2023 », Insee Première n°1998, mai 2024 ; op. cit. Friot, 1999, p.31 ; Duval montre aussi qu’en 2010 où le déficit avait atteint un niveau inédit, il représentait moins de 7 % des recettes du régime général, 1,6% en 2016. La dette publique, quant à elle, était passée de 21 % du PIB en 1981 à 59 % en 1999 (op. cit. Duval, 2020 [2007], p.24-25). ↩︎

-

L’énumération qui suit est un résumé des pages 207 à 215, p.237, p.266 de Da Silva, op. cit. 2022a ; certaines données chiffrées sont ici actualisées en mobilisant l’Annexe 4 du PLFSS 2025 (op. cit.), Octobre 2024, pp.21-30 ↩︎

-

Conseil d’Orientation des Retraites (COR), « Les enjeux d’une taxe sur les robots », Séance plénière du 17 octobre 2019, Document de travail n°7, p.7 ↩︎

-

Ibid. Da Silva, 2022a, pp.140-146, p.159 (le tableau provient de la p.141) ; op. cit. Da Silva, 2017 ↩︎

-

« [Dans l’après-guerre], la Sécurité sociale constitue un enjeu politique important créant et entretenant une forte conflictualité inconciliable avec l’hégémonie de la thématique du « trou de la sécu ». Avec la marginalisation progressive des défenseurs d’une autre vision de la Sécurité sociale (PCF et CGT notamment) et le rétrécissement continu de la démocratie sociale (notamment avec les ordonnances de 1967), la thématique du « trou de la sécu » peut s’imposer. » Ibid. Da Silva, 2017, p.13 ; Op. cit. Duval, 2020 [2007], p.15 ↩︎

-

Nous pouvons citer entre autres le livre de Bernard Friot, Émanciper le travail (op. cit.) dans lequel il développe ces propositions. ↩︎