Contre la double peine des femmes en matière de retraite

En finir avec les annuités et les points, libérer donc aussi les hommes et assumer la portée révolutionnaire de la sécurité sociale

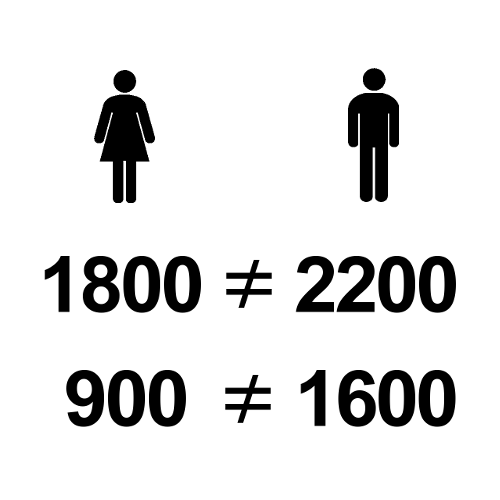

Les inégalités entre les femmes et les hommes en termes de salaires, autour de 22%, explosent au moment de la retraite : l’écart monte alors à 47%. En effet, actuellement la pension moyenne de droit direct des femmes est d’environ 900 euros contre environ 1600 euros pour les hommes. Incriminer la décote n’est pas faux mais la décote est loin d’expliquer l’essentiel du différentiel : elle ne s’applique que depuis 2004 dans la fonction publique et par ailleurs 30% des femmes attendent 65 ans pour liquider leur pension afin précisément de ne pas subir la décote. L’explication principale de la double peine des femmes, ce sont les annuités (et les points dans le régime complémentaires) qui conditionnent la hauteur de la pension au nombre d’années travaillées. Même en tenant compte des bonifications pour enfants, compter les trimestres validés (dans le régime général), les années de service (dans la fonction publique) ou les points accumulés au long de la carrière (dans les régimes Agirc‑Arrco), revient à pénaliser les femmes une seconde fois. Non seulement, du fait de la double journée, elles arrivent à 60 ans avec un salaire inférieur aux hommes parce que, bien qu’étant plus diplômées, elles accèdent à des postes moins qualifiés faute de pouvoir mener leur carrière ; mais, en plus, cette discrimination (qui en soi leur vaudrait une pension inférieure de 22% à celle des hommes) leur est imputée pour doubler la peine : elles n’ont pas une « carrière complète », donc leur pension sera encore considérablement amputée.

Supprimer les annuités (et le compte des cotisations, qu’il soit en points comme à l’Arrco ou notionnel comme en Suède) dans le calcul de la pension

On voit bien que le retour aux 37,5 annuités ne réglera pas cette inadmissible discrimination, pas plus que la comptabilisation des années d’études dans les annuités, ou le retour aux 10 meilleures années pour le calcul du salaire de référence. C’est le principe même des annuités (ou des points, car il s’agit fondamentalement de la même chose : tenir compte de la durée de la carrière pour calculer la pension) qu’il faut récuser. Grâce à une reprise de la hausse régulière du taux de cotisation, abandonnée depuis plus de 15 ans, chacun doit, à 55 ans, avoir à vie une pension équivalant à 100% de son meilleur salaire net (avec le Smic comme plancher), quels que soient le montant et la durée de ses cotisations :

- reprise de la hausse régulière du taux de cotisation : si le taux de remplacement a pu considérablement progresser entre 1945 et 1995, au point que les salariés du secteur privé nés en 1930 sont partis en retraite (entre 1990 et 1995) avec, pour une carrière complète, un taux de remplacement de 84% (la première pension nette est en moyenne 84% du dernier salaire net), c’est parce que le taux de cotisation a connu une croissance régulière au cours de ces cinquante années, passant de 8% du salaire brut plafonné à 26% du salaire brut total. Cette progression est totalement interrompue depuis le milieu des années 1990 et le taux de remplacement régresse dans le silence syndical sur la nécessaire hausse du taux de cotisation : facteur décisif de la réussite des pensions dans le demi‑siècle qui a suivi la naissance de la sécurité sociale, elle ne figure en tête d’aucun programme revendicatif ;

- à 55 ans : rien ne légitime le recul revendicatif en matière d’âge légal, qu’il s’agisse du passage de 55 à 60 ans dans les revendications de la CGT ou du slogan réactionnaire contre « la retraite couperet » : l’âge de retraite est un âge politique, le même pour tous, auquel les salariés entrent dans une seconde carrière de salaire à vie et peuvent enfin travailler en étant libérés du marché du travail et donc des employeurs et des actionnaires (d’où leur bonheur au travail, constaté dans toutes les enquêtes), et le plus tôt est le mieux ;

- 100% du net : la revendication traditionnelle de 75% du brut (soit 100% du net compte tenu des 23% de cotisation salarié) est aujourd’hui source d’équivoque autour de la formule « 75% du salaire de référence » qui conduit trop souvent à revendiquer 75% du net, quand ce n’est pas un « niveau décent » de pension, ce qui fait disparaître de la revendication le critère décisif du taux de remplacement ;

- le meilleur salaire : notre système de pension ne s’est pas construit sur le « j’ai cotisé j’ai droit » (ce sur quoi s’appuient les réformateurs pour préconiser que ce soit le salaire moyen de toute la carrière qui devienne le salaire de référence, ou la somme des cotisations qui soit la mesure du droit à pension), mais sur la conquête d’une pension qui soit le remplacement à vie du salaire de fin de carrière. C’est le cas de la fonction publique, des entreprises publiques avant la réforme, et il s’agit de l’étendre à tous ;

- quels que soient le montant et la durée des cotisations : cette revendication n’a jamais été posée clairement dans le syndicalisme de transformation sociale alors même qu’elle seule peut en finir avec la double peine des femmes en matière de pension. Elle est évidemment très fermement récusée par les réformateurs, qui veulent tourner le dos à l’histoire du combat pour les pensions en abandonnant toute revendication de hausse du taux de cotisation et toute référence à un âge légal, à un salaire de référence et à un taux de remplacement pour fonder le droit à pension sur la durée et le montant des cotisations, à taux de cotisation constant fixé sur la longue durée, comme dans le modèle suédois. L’entreprise réformatrice ne peut être mise en échec que si, précisément, les trois critères qu’elle abandonne sont réaffirmés, et qu’est totalement abandonnée la référence qu’elle promeut à la durée et au montant des cotisations en même temps qu’est revendiquée une hausse massive du taux de cotisation pour rattraper le gel des quinze dernières années.

Quel est en effet l’enjeu ?

Les réformateurs veulent imposer un autre projet pour la pension : non plus la continuation du salaire dans un salaire à vie, mais la contrepartie des cotisations passées, en faisant des cotisations de toute la carrière (y compris dans la fonction publique) l’assiette des pensions. Il ne sera possible de s’opposer victorieusement à cette entreprise qu’en récusant explicitement le réactionnaire « j’ai cotisé, j’ai droit » (ou, ce qui revient au même, la thématique de la solidarité intergénérationnelle : notre génération a cotisé, elle a droit à récupérer par les cotisations des actifs actuels l’équivalent de ce qu’elle a donné aux retraités quand elle était active).

L’innovation considérable des régimes bismarckiens, en opposition aux régimes beveridgiens qui prévalent en Europe du Nord et dont se réclament les réformateurs, c’est qu’ils ne sont pas une prévoyance en répartition mais une socialisation du salaire qui attribue de la valeur économique à l’activité des retraités. Il est temps d’assumer « pour soi » cette nouveauté « en soi » en posant la pension comme les prémices du salaire à vie pour tous. La pension n’a pas comme contrepartie les cotisations des actifs mais la valeur économique attribuée à l’activité des retraités dès lors qu’ils sont payés à vie, tout comme le grade des fonctionnaires les paie à vie et reconnaît leur participation à la création de valeur économique. Ce point décisif mérite explication.

Assumer la nouveauté révolutionnaire de la cotisation sociale finançant un salaire à vie

La cotisation sociale fait l’objet d’un contresens très répandu : la solidarité et le salaire différé. La lecture spontanée de la feuille de paie, qui met en évidence un salaire total composé de 55% de salaire direct et de 45% de cotisations et CSG, est la suivante : « ma force de travail vaut 3700 euros, mais je n’en touche directement que 2000, et je verse les 1700 autres à des caisses qui vont exprimer ma solidarité avec les retraités, les malades, les parents et les chômeurs ; par la même occasion, ce versement de solidarité fonde mon droit à percevoir ce salaire non consommé comme un revenu différé quand moi‑même je serai retraité, malade, parent ou chômeur ». « Salaire différé » : chacun sait qu’il ne touchera pas l’exacte contrepartie de ses cotisations, comme dans toute démarche d’assurance, mais il pense que sa légitimité à percevoir demain une pension financée par les cotisations vieillesse des actifs vient de ce que lui‑même est en train de financer par ses propres cotisations la pension des retraités actuels. Cette représentation de la cotisation comme salaire différé (y compris quand « salaire différé » est remplacé dans les textes syndicaux par « salaire socialisé », comme le recommande par exemple la CGT) n’assume pas la dynamique selon laquelle s’est construit le système des retraites, même si le pragmatisme de cette construction, interrompue depuis la fin des années 1980, n’était pas exempt d’ambiguïté.

Les termes essentiels de la construction sont : taux de remplacement, âge légal, salaire de référence, taux de cotisation, indexation sur les salaires, durée de cotisation. Les quatre premiers – ceux précisément que les réformateurs veulent éliminer – expriment clairement l’ambition de faire de la pension un remplacement à vie du salaire, et la revendication syndicale constante d’une hausse du taux de remplacement, d’une indexation sur les salaires tant des pensions liquidées que des salaires portés au compte, d’une baisse de l’âge légal et du rapprochement du salaire de référence du meilleur salaire conduit évidemment à une pression constante à la hausse du taux de cotisation. L’ambiguïté s’exprime dans le maintien, à côté de ces autres dimensions, de la durée de cotisation, qu’il s’agisse des annuités dans le régime général et des fonctionnaires, ou des points dans les régimes complémentaires, qui renvoie à une tout autre logique, celle de la prévoyance. La logique de la prévoyance et celle du salaire continué sont contradictoires. La première construit un droit à pension qui est la contrepartie des cotisations passées et donc des emplois passés du retraité, alors que la contrepartie d’un salaire à vie est la contribution actuelle du retraité à la production de valeur économique alors même qu’il est libéré de l’emploi. Taux de remplacement à 100% du meilleur salaire net à un âge politique le plus bas possible financé par une croissance du taux de cotisation : la logique est ici la lutte contre le marché du travail et la subordination à un employeur, l’affirmation d’une autre convention de valeur que le carcan capitaliste du travail dans l’emploi. Durée de cotisations (annuités), montant des cotisations (évalué en points ou dans un compte notionnel), stabilité sur le long terme du taux de cotisation : la prévoyance du revenu différé affirme au contraire que ce n’est qu’en passant par le marché du travail et la subordination à un employeur qu’on produit de la valeur. Dans le premier cas, la cotisation est la reconnaissance d’une valeur économique créée par les retraités en‑dehors de la convention capitaliste de valeur, c’est un supplément ajouté à la valeur capitaliste dans le PIB. Dans le second cas, la cotisation est une ponction sur la valeur capitaliste servant à financer des retraités non productifs.

Nous sommes ici au cœur de la lutte de classes. La pugnacité de la classe ouvrière en matière de salaire a construit un système de retraite porteur avec le salaire continué de la nouveauté d’une convention de valeur alternative à celle du capital mais encore marqué par la convention capitaliste avec la référence à la carrière, par les points ou les annuités. Cette ambiguïté, liée au fait que le marxisme mobilisé par le mouvement syndical naturalisait la valeur capitaliste, a conduit à un salaire à vie certes « en soi » anticapitaliste, mais pas assumé « pour soi » par une classe ouvrière décidée à changer la définition de la valeur et sa maîtrise. La classe ouvrière a lu cette construction avec les lunettes du récit capitaliste : il n’y a de valeur que capitaliste, et on va en soustraire une partie à des fins de solidarité. Cette sous estimation par ses initiateurs de la portée révolutionnaire de la sécurité sociale, lue comme la construction d’un espace de « solidarité » au nom de la « justice » et non pas comme la mise en cause de la convention capitaliste de la valeur, n’est plus tenable depuis qu’à la fin des années 1980 a commencé l’offensive réformatrice. Son projet de remplacer le salaire continué par le revenu différé, de réaffirmer donc la convention capitaliste de la valeur contre sa convention salariale en cours d’affirmation, laisse ses opposants démunis s’ils continuent à ne pas lire l’affrontement comme un conflit de conventions de valeur et à mener la mobilisation au nom de la solidarité et de la justice.

Dire que le projet réformateur met en cause la « solidarité intergénérationnelle » alors qu’au contraire il repose sur le postulat que les retraités, n’ayant pas d’emploi, ne peuvent pas produire de valeur et donc doivent être financés par les cotisations des actifs ; dire que le régime par comptes notionnels met en cause la « solidarité intragénérationnelle » alors que le minimum de pension suédois est supérieur à la pension de droits directs moyenne des femmes en France et que des réformateurs comme Piketty veulent tenir compte dans le calcul des pensions de la différence d’espérance de vie par CSP, condamne d’avance les opposants à la réforme à l’échec. Les réformateurs ne pourront être mis en échec que si leurs opposants assument explicitement que ce qui a été construit au 20ème siècle n’est pas un correctif de la convention capitaliste de valeur au nom de la solidarité et de la justice, mais une alternative à cette convention qui ne demande qu’à être généralisée en remplaçant le marché du travail par la qualification des personnes et donc le salaire à vie à compter de la majorité, en remplaçant la mesure de la valeur par le temps de travail abstrait par sa mesure par la qualification des producteurs, en supprimant la propriété lucrative et en généralisant la propriété d’usage de tous les lieux de travail par des salariés maîtrisant l’investissement grâce à une cotisation économique se substituant au profit et au crédit.

Dans ces conditions, supprimer les annuités et les points dans le calcul de la pension est impératif non seulement pour lutter contre la discrimination dont les femmes sont victimes mais pour mettre en échec les réformateurs et retrouver la dynamique de la sécurité sociale interrompue depuis bientôt trente ans. Mener la nouvelle bataille des pensions annoncée pour 2013 avec cette revendication permettrait d’être enfin à l’offensive et de lier la bataille pour les pensions à celle contre la CSG, à celle de la promotion de la fonction publique et à la revendication du nouveau statut du salarié et de la sécurité sociale professionnelle. Il faut proclamer un droit universel à la qualification de la personne, c’est-à-dire à la reconnaissance de sa contribution à la définition, à la mesure, à la production et à la répartition de la valeur économique. Chacun, à sa majorité politique, se verrait attribuer trois droits politiques inséparables : le premier niveau de qualification et le salaire à vie qui va avec, par exemple 1500 euros, premier temps d’une carrière salariale de quatre niveaux de qualification par exemple comme le propose la CGT (et donc un salaire mensuel net maximum de 6000 euros) ; la propriété d’usage de son lieu de travail, et donc la codécision de ce qui va être produit et comment ; la maîtrise de l’investissement et de la création monétaire par participation à la délibération des caisses d’investissement alimentées par la cotisation économique et des caisses créant la monnaie à l’occasion de l’attribution des qualifications.

Annexes

Taux de remplacement (salariés de la génération 1930 à carrière complète)

Dernier salaire net à temps complet (francs 1997) | Fonction publique civile d’État | Privé (CNAV + ARRCO‑AGIRC) |

Inférieur à 7500 | - | 100% |

7500 à 10000 | - | 91% |

10000 à 12500 | 80% | 84% |

12500 à 15500 | 77% | 76% |

15500 à 20000 | 79% | 72% |

20000 et plus | 69% | 59% |

Ensemble | 77% | 84% |

Les deux régimes contradictoires de pensions en répartition

Salaire continué Régime général, régimes des fonctionnaires et des entreprises publiques | Revenu différé Points ou comptes notionnels comme « régimes publics » | |

Critères | Taux de remplacement (prestation définie) | Taux de rendement |

Âge légal | Âge plancher | |

Salaire de référence (le meilleur) | Somme des cotisations (ou des points) | |

Taux de cotisation croissant | Taux de cotisation fixe (cotisation définie) : appelle des régimes en capitalisation | |

Indexation sur les salaires | Indexation sur les prix | |

Durée de cotisation : annuités, « carrière complète » | Totalité de la carrière | |

Répartition/capitalisation | Un seul pilier en répartition |

|

Comptabilisation publique | Transferts sociaux | Actifs des ménages, dette du régime |

Type de pension | Salaire à vie : nous avons droit à une qualification personnelle | Revenu différé : nous avons cotisé, nous avons droit |

Travail fondant la valeur (contributivité) | Celui des retraités : aujourd’hui de la qualification | Celui des actifs : solidarité intergénérationnelle (passé des cotisations) |

Statut du retraité | Salarié au travail libéré de la convention capitaliste | Ancien travailleur libéré du travail |

Solidarité et justice | Universalité et garantie de l’exercice de la qualification personnelle, définition politique de la qualification | Minimum garanti et neutralité actuarielle individuelle |

Institutions décisives | Salaire : qualification personnelle, cotisation universelle, propriété d’usage, mesure de la valeur par la qualification des producteurs | Marché du travail, propriété lucrative, mesure de la valeur par le temps |

Sécurité sociale | Ajout de valeur anticapitaliste | Ponction sur la valeur au nom de la solidarité et de la prévoyance |

Statut des personnes | Majeur maîtrisant la valeur économique | Mineur ayant droit à la garantie d’un revenu |